マンション投資ってなに?メリットから失敗例まで

マンション投資ってなに?メリットから失敗例まで

- 不動産投資のGALA NAVI >

- コラム >

- 不動産投資 >

- マンション投資ってなに?メリットから失敗例まで

安定的な家賃収入、私的年金の確保、生命保険の代替、相続税対策、分散投資など、多様なニーズに応えられる資産運用商品として、いま注目されているマンション投資。資産形成の一助を担う投資として、会社員が投資物件を取得するのは一般的になりました。

ただ、そもそもマンション投資とは何を意味するのか。どんな種類があり、どんなメリット・デメリットがあるのか。わからないという方も多いのではないでしょうか?

この記事では、マンション投資の全体像を把握したい人に向けて、概要をご説明いたします。

1. マンション投資とは

1-1. 「投資用マンション」とは

同じマンションでも「居住用」と「投資用」では捉え方が180度変わってきます。

「居住用」とは言わずもがな「自分が住むためのマンション」のことです。専門用語では「実需」と呼ばれています。

一方、「投資用」は、「人に貸して、家賃収入を得るためのマンション」のことを指します。最近は、老後の資産形成などのために、家賃収入を求めて投資用マンションを買う会社員が増えているといわれています。

マンションを購入するという意味では「居住用」も「投資用」もどちらも共通しているのですが、使い方はまったく異なるのです。

1-2. マンション投資の収入源は二通り

投資用マンションにて得られる収入は、大きく分けて2つあります。

ひとつは「インカムゲイン」という手法です。これは資産を保有しているからこそ得られる収入のことを言います。マンション投資でいうと、毎月の家賃収入がそれに当たります。例えば、家賃8万円の区分マンションを一室持っていた場合、毎月8万円の家賃収入が入ってきます。1年間で96万円です。

収入といっても、実際には住宅ローンを利用して購入し、毎月のローンの支払いは、家賃収入で賄っていく方が大多数です。定年までの時間を有効活用して住宅ローンの残債をこつこつ減らし、ローン返済後は、毎月安定して家賃収入を得る。このような中長期の計画が実現できることから、年金に代わる収入源として注目されているのが、マンション投資の「インカムゲイン」なのです。

また、「キャピタルゲイン」という売却益を得る方法もあります。安く買ったものをなるべく高く売るという至極シンプルなものですが、投資用マンションは、中長期的に所有することを前提としておりますので、「キャピタルゲイン」は、初めから狙うものではなく、売却するタイミングの結果として得られる収入と考えるのが一般的です。目的ではなく結果というところでしょうか。

1-3. マンション投資の種類

投資用マンションの種類は、大きく4つに分かれます。

区分マンション投資(新築)……「区分マンション」とはマンションの101号室や102号室といった、1室を指します。新築マンションは、新しさゆえに清潔感があり、最新の人気設備なども標準装備されていることが多いため、居住者に好まれます。このことが、マンション投資を行ううえで有利に働くことは言うまでもありません。ハイグレードな仕様・設備を扱うことが多いため、価格は中古の区分マンションよりも割高な傾向にあります。

区分マンション投資(中古)……中古の区分マンションは、築年数が経過している分、新築よりも安いものが一般的です。しかし設備などが古くなっているため、室内のエアコンや乾燥機などの故障により、突発的な支出が生じるケースもあります。また、建物全体の管理状況を確認しておくことも重要です。

1棟マンション投資(新築)……「1棟マンション」とは、その名のとおりマンションを一棟丸ごと購入または建築して運営する投資を指します。マンションの戸数は物件によりますが、一般的には億単位の購入資金が必要となり、区分マンションと比べると、一気に敷居は高くなります。

1棟マンション投資(中古)……中古マンションを一棟ごと購入し、運営することを指します。築20年の1棟30戸のマンションを安く購入し、マンション全体の大規模改修を行い、競争力をつけてインカムゲインを得るやり手の投資家もいます。

「1棟マンション投資」は、新築・中古ともに、経験豊富な投資家向けと言えるでしょう。

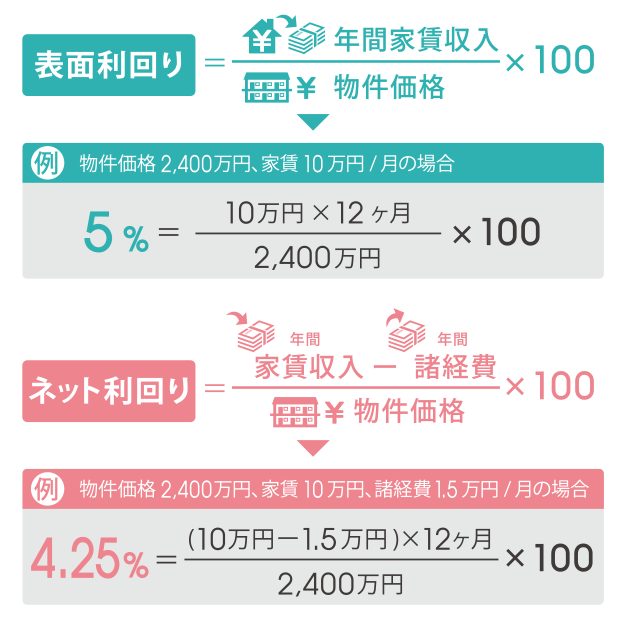

1-4. 利回りの計算方法

マンション投資の物件を選定する際、物件の収益力を示す「利回り」という指標が使われます。利回りには「表面利回り」と「ネット利回り」があります。それぞれの計算方法をみてみましょう。

・表面利回り:年間の家賃収入の総額を物件価格で割り戻した数字です。「表面利回り5%」という使われ方をします。表面利回りが5%の場合、1年間の家賃収入で、物件価格の5%を回収できるという計算になります。この場合、ずっと満室が続けば、20年間で物件価格を全額回収したということになります。

計算式は「年間家賃収入÷物件価格×100」。例えば、毎月の家賃収入が10万円、年間で120万円のマンションを2,400万円で購入した場合、その物件の表面利回りは5%となります。ちなみに、首都圏ワンルームマンションの平均表面利回りは、新築で3.71%、中古で6.07%となっています(首都圏ワンルームマンション市況レポート(2017年3月)「㈱東京カンテイ」調べ)。

・ネット利回り: 表面利回りの計算式に「諸経費」を盛り込んだ数字です。諸経費とは、管理費や修繕積立金、管理業務を委託した場合の「管理委託料」などが挙げられます。管理委託料の相場は、家賃の5%と言われています。

計算式は「(年間家賃収入-諸経費)÷(物件価格)×100」。諸経費の分が差し引かれるので、表面利回りと比べると数値は下がります。

それでは、同じ物件で表面利回りとネット利回りを比べると、数字はどのくらい変わってくるのでしょうか。ここでは、物件価格を2,400万円、賃料を月額100,000円、諸経費を月額15,000円として計算してみます。

このケースでは、0.75ポイントの差が生じるようです。

利回りが高ければそれだけ収益力があると言うことができます。ただし、利回りが高い場合、リスクが高い物件の可能性もあります。そのため、あくまで物件を選択するための指標のひとつとして捉えた方がよいでしょう。

1-5. 投資用マンション購入までの流れ

徐々に、「マンション投資」のイメージが湧いてきたでしょうか? つぎは、投資用マンションを購入するまでのおおまかな流れをみてみましょう。

(1)「マンション投資」の目的を明確にする

冒頭でも触れたとおり、マンション投資はさまざまなニーズに応えることできますが、その分目的によって所有スタイルは変わってきます。

例えば、ご自身の万が一のために毎月捻出している生命保険の保険料と比較して、マンション投資のメリットに気づいたケース。この場合は、マンション投資を始める際の自己資金を極力少なくするのがおすすめです。毎月の家賃収入がローンの支払いで相殺され、ローン返済期間中は手元に現金が残らなくても、将来の対策としては十分だからです。

一方、資産運用として、収益性や現物資産であることによる安全性を重視する所有スタイルであれば、一定の自己資金を用いて購入することになるでしょう。この場合は頭金をある程度用意し、ローンの支払総額を圧縮することで、収支を良くするという考え方になります。

このように目的を明確にすることによって、資金計画が具体化されるのです。マンション投資は、中長期的に所有することを前提としておりますので、マンション投資を行う目的を明確にしておく必要があります。後述するマンション投資のメリットを頭に入れたうえで、「なぜマンション投資をするのか」を最初に考えてみましょう。

(2)資金計画・物件の価格帯を決定する

目的が明確になると、自己資金や毎月の収支のおおよその目安が具体的になってきます。ここでいったん、理想と現実の穴埋めをします。「5億円の1棟マンションが欲しい!」と思っても、27歳で年収400万円の会社員で自己資金も500万円しか持っていないとなると、大半の金融機関は融資を実施しないでしょう。身の丈にあった物件を選ぶ必要があります。

もっとも、区分マンションであれば、新築・中古ともに十分に手が届きます。マンション投資をしている人には、普通の会社員が多く、意外と身近な選択肢なのです。

(3)物件探し、不動産会社に問い合わせ

自己資金や毎月の収支の目安が具体的になったら、物件探しに移ります。探し方は①「物件検索サイトから探す」、②「不動産会社への問合せ」となります。

- ①「物件検索サイトから探す」……マンション投資をしたい人のために物件を探せるサイトがたくさんあります。そこから目当ての物件を探し、サイトに問い合わせると、掲載元の不動産会社を紹介してくれます。

- ②「不動産会社への問合せ」……コンタクトがとれたら、営業担当者と打ち合わせます。また、ポータルサイトからでなくても、ネットで検索するとマンション投資を得意とする不動産会社のウェブサイトがたくさんでてくることもあります。

良い不動産会社かどうかを見分けるポイントのひとつとしては、「駅近の利便性の良い物件を紹介してくれるかどうか」があります。マンションの入居ニーズの大半は、都内駅近などの利便性で選ばれるからです。物件を紹介してもらったら、その会社が管理している収益物件の「入居率」も聞いておくと良いでしょう。入居率が95%以上であれば、常に空室がほとんどない状態を維持していることになります。そういう会社は決まって、購入後のアフターフォローが手厚いです。

(4)資金計画の確認・購入申し込み・物件の引き渡しへ

物件が確定すると、購入時の自己資金や融資条件、管理会社への委託の有無など資金計画がほぼ確定しますので、その時点で中長期に及ぶマンション投資の収支計画やシミュレーションを行いましょう。収支計画やシミュレーションは、物件を紹介してくれた不動産会社が作成してくれることもあるので、しっかりと相談することが大切です。物件やシミュレーションなどを確認し、当初明確にしたマンション投資の目的達成に問題がなさそうでしたら、購入に踏み切りましょう。

なお、重要事項説明書や契約書の内容は、購入後のトラブルを未然に防ぐためにも、少しでもわからない点や不明瞭な点があれば納得できるまで確認しておきましょう。

諸手続が完了すると、いよいよ物件の引き渡しとなります。

マンション投資の目的から物件の引き渡しまで、ここまですべてをご自身で行うには、かなりの労力を要しますので、懇意にサポートしてくれる営業マンがいる不動産会社を探すことをおすすめします。まずは、初心者向けのセミナーをインターネットで探してみると良いでしょう。いくつか参加してみて、感触がよかった会社へアプローチしてみてください。

2. マンション投資のメリット

2-1. マンション投資はローリスク・ロングリターン

マンション投資の最大の特徴は、「ローリスク・ロングリターン」であることです。

「ローリスク」とは、預貯金のように元本の保証まではありませんが、株式投資やFX投資などに比べると、資産価値がまったくゼロになる可能性が低いという意味です。そのため、毎日価格の変動を気にする必要がなく、働いている方も本業に集中できます。

一方、「ロングリターン」とは、預貯金の利息や株式投資の配当金のように、投資をしていることで長期間にわたってリターン(収益)を得られるという意味です。

株式投資などの金融商品では、売買を繰り返すことで「リターン」を得ます。マンション投資はいったん優良物件に投資を行うと、ほぼ自動的に一定の収入を長期間にわたって得られます。この点でも本業に集中しながら投資を継続できるので忙しい人に適した投資方法です。

投資商品は、一般的に「リスク」が高いと「リターン」も大きく、「リスク」が小さいと「リターン」も小さくなるという関係にあります。マンション投資は物件選定とその後の管理次第で「リスク」を抑えることができ、「リターン」は長期間にわたって得られるという特徴を持っています。

さらに、マンション投資には、他の金融投資商品には見られない多くの魅力があります。代表的なものをみてみましょう。

2-2. 私的年金になる

今、年金問題は大きな社会問題になっており、公的年金だけに依存しているとゆとりある老後を送ることが難しいといわれています。マンション投資を行うと、ローリスクで長期間にわたって継続的に家賃収入を得ることが期待できます。この家賃収入が定年後の私的年金となり、公的年金の不足を補うことができるのです。

「老後に向けて私的年金の準備を」と聞くと、手間がかかって大変と思われるかもしれません。マンション投資であれば、優良な物件に投資することで、預貯金の利息や株式投資の配当金では得られない大きな収入を安定して得ることができます。本業が忙しく、「まだ老後のことなんて考えている余裕がない」という人にも適した投資方法だと言えるでしょう。

年金受給額について詳しくは、以下をご覧ください。

(これだけしかもらえないの!?30代は年金をいくらもらえるのか試算してみた)

2-3. 生命保険の替わりになる

投資資金として不動産投資ローンを利用すると、一般的に住宅ローンと同じように団体信用生命保険に加入することになります。そのため、ローン返済中に万が一のことがあっても生命保険でローン残高が完済されます。遺族にはローンのないマンションだけが残り、安定した家賃収入は遺族年金の替わりとして受け取ることができるのです。

なお、通常の生命保険であれば、毎月の保険料を支払うことで、万が一の際の保障を受けられます。一方、マンション投資は、ローンの組み方次第では、毎月収入を得ながら同時に保障も受けられるので、生命保険を見直すことで掛け金の節約も可能です。

団体信用生命保険について詳しくは、以下をご覧ください。

(住宅の購入が生命保険の代わりに?“団信”の仕組みを解説)

2-4. 相続税対策に利用できる

2015年1月からの相続税改正によって、相続税が課税される非課税限度額が大幅に引き下げられました。配偶者と子供2人がいる家族は、従来は資産価値が8,000万円(5,000万円+法定相続人3人×1,000万円)までが非課税でしたが、今回の改正でこの金額が4,800万円(3,000万円+法定相続人3人×600万円)となり約40%引き下げられたこととなります。これにより、課税対象となる人は都市部を中心に増加しています。

相続税の対策が必要な場合、マンション投資は非常に効果的な節税対策の手段として活用できます。その理由は、現金や預貯金はその価値の100%が相続税の課税される評価額になるのに対して、不動産価値は時価よりも一般的に3分の1程度まで評価額が下がるからです。例えば、2,000万円で投資用マンションを購入した場合、資産価値を約1,300万円分圧縮して約700万円まで下げられます。評価額が下がれば、残された家族の納税負担が大きく軽減されるのです。

2-5.分散投資として活用できる

お金を運用する際は、分散投資が基本となります。分散投資とは、異なる資産に投資を行うことで、リスクを軽減する考え方です。預貯金、債券、不動産をバランス良く組み合わせて投資することを財産三分法と呼びます。

例えば、インフレ時には現金を持っていても、資産価値が目減りしていきます。しかし、不動産の価値や家賃は、一般的に物価の上昇と連動して上がるのでインフレ対策にも効果的です。つまり、経済状況が変化した際にリスク分散ができるということです。預貯金は元本が保証されるものの、インフレには弱いからです。

貯蓄だけに頼らない、分散投資の重要性について詳しくは、以下をご覧ください。

(将来の備えは低金利の貯蓄だけで大丈夫?)

2-6. 現物資産のため投資目的以外の利用価値もある

マンション投資は現物資産に投資するので子どもの住まいとして利用できます。あるいは定年退職後に、副業や趣味のためのセカンドルームとして活用するなど、家賃収入以外の用途でも使える魅力があります。

例えば、子どもの大学進学時に合わせて、住宅ローンを利用してマンションを購入した場合、家賃として支払う住宅費はローンの支払いに充当されますので、無駄な支出にはなりません。大学卒業後はそのまま住み続けるか、第三者に賃貸し家賃収入を受け取るということもできます。

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

3. マンション投資のリスク

では、マンション投資にはどのようなリスクがあるのでしょうか? ここでは、代表的な5つのリスクについて解説いたします。

3-1. 空室リスク

マンション投資は、忙しい人でも手間をかけずに安定した収入を得ることができるのが魅力です。しかし、それは「常に入居者がいる」状態が前提となります。投資しているマンションに空室が発生してしまうと、その期間は賃料を得ることができません。そうなると、ローン支払いなどの「支出」が、賃料「収入」を上回ってしまい、マンション投資が赤字経営になってしまうこともあり得ます。「空室リスク」がマンション投資をするうえで最大のリスクと言われる理由です。

空室リスクへの対策について詳しくは、以下をご覧ください。

(マンション投資最大のリスク?空室率を下げるための3つのポイント)

3-2. 家賃変動リスク

また、家賃の変動も大きなリスクです。家賃の変動が起こると、先ほどの「空室リスク」と同じく赤字経営になる可能性が高まってしまうからです。

家賃が下落するのは、2つのパターンが考えられます。1つは、商業施設が移転して利便性が下がるなど、エリア自体の価値が下落したとき。もう1つは、他のマンションの「供給」が多くなって、競争が生じたときです。つまり、家賃変動リスクを下げるためには、上記のようなことがなるべく起きない「物件選び」が重要になってくるということです。

もちろん、100%家賃下落がない物件はありませんが、将来にわたって価値が下がりにくい物件を探すことは可能です。これは、同時に空室リスクへの対策にもなります。

3-3.金利変動リスク

投資用マンションを取得するときは、不動産投資ローンの融資を受けることが多いです。その際に「変動金利」を選択すると、将来的な金利の変動がリスク要因となります。

変動金利の場合は、半年ごとに金利が見直されますが「毎月の返済額は5年間据え置く」、またどんなに金利が上昇しても「見直される返済額は上昇前の1.25倍まで」と、返済額が急激に上昇してしまうことへのリスク対処がされているのが一般的です。しかし、将来的に金利が上昇する局面であれば、5年ごとにローン支払い額が上がる可能性があるということです。

特に、2017年現在はマイナス金利の影響で「低金利時代」と言われています。そのため、ローンを組んだときの支払い額が「収入から考えてギリギリの支払い額」である場合は、金利が上昇した時に支払いが厳しくなってしまいます。

ただし、不動産投資ローンを含め、全てのローンは変動金利が最も低い金利となるのが一般的です。一定期間は金利が変わらない「期間固定金利」や、借入期間中ずっと金利が変わらない「全期間固定金利」もありますが、これらの金利は、基本的に変動金利よりも高くなります。

そのため、金利上昇リスクがあるから「変動金利は危険」とは一概に言えず、「金利が上昇しても余裕を持って返済できる借入額にすること」が大事になってきます。その点を理解したうえで、不動産投資ローンの借入額を選択すると良いでしょう。

3-4. 販売会社、管理会社の倒産リスク

上述したリスクより可能性は低いですが、発生したら大問題となり得るのが、販売会社、管理会社の倒産です。

仮に、投資するマンションを決めて、売買契約を結ぶ直前まで話が進んだとします。そのとき、販売会社が倒産してしまえば、手付金等が返還されないかもしれません。売買契約を結んだとしても、登記する前に販売会社が倒産すれば、売買契約が破棄されるリスクもあります。また、管理会社が倒産すると、賃料送金がストップする可能性も考えられます。このような事情があるため、販売会社や管理会社は、会社自体の安定性や実績を確認すると良いでしょう。

もっとも、購入が完了した物件は、所有権がオーナー様のもとにあるので、会社が倒産しても影響はありません。

3-5. 地震など、自然災害のリスク

マンションは実物資産なので、どうしても地震や自然災害のリスクはあります。地震が起きて建物にクラック(ひび割れ)が発生したり、万が一倒壊したりすれば、マンションの資産価値は落ちます。それは、風災などの自然災害でも同じことが言えます。

これらのリスクは中々対策することはできませんが、少しでもリスクを減らすためには、耐震性の強度を義務付けた建築基準法改正後(1981年改正)に建築された物件を選びましょう。震度6強〜7程度の大地震にも倒壊・崩壊しない程度を目標として構造計算になっているので、安心材料となります。それでも心配だという方は、地震保険に加入すればなおのこと良いでしょう。

3-6. リスクへの対策は?

これらのリスクについては、以下のような対策を取ることが大事になります。

- 空室・家賃変動リスク:将来的にも資産価値が落ちにくい物件を選ぶ

- 金利変動リスク:金利が上昇したとしても無理のない借入をする

- 販売会社、管理会社倒産リスク:ノウハウや実績はもちろん、資産状況も確認する

- 自然災害リスク:築年数を確認して物件を選ぶ、地震保険に入る

4. マンション投資失敗の3つのケーススタディ

マンション投資のメリットとリスクが理解いただけたかと思います。最後に、具体的に「失敗」に終わってしまうマンション投資とはどのようなケースなのか、事例をご紹介いたします。

4-1 利回りだけを見て判断したケース

Aさんは「高利回り12%」という部分だけを見て、投資するマンションを購入しました。「利回り」はマンション投資をするうえで収益に直結する部分ですので、利回りが高い物件は魅力的です。しかし、その物件は駅から遠く、駅までの道のりも良いとは言えませんでした。

というのも、歩道が狭く歩きにくいうえに、真っ暗な倉庫街と資材置き場を通らなければいけなかったのです。そのため、入居者はなかなかつかずに、空室が長い期間続いてしまいました。結局、家賃を20%下げて募集し、やっと入居者が付いたという状況です。

このケースから言えるのは、「利回りだけを見て物件を選ぶと失敗する」ということです。利回りの計算方法は「1-4.利回りの計算方法」でみたように、「年間家賃収入÷物件価格×100」。そのため、「利回り12%」であれば、単純計算で8年強(100%÷12%)の期間で物件取得費用を回収できます。

8年強マンション投資をすれば元が取れるので、一見すると非常に魅力的な物件です。しかし、そのような物件にはAさんのパターンのような落とし穴があるので注意が必要です。利回り以外に「エリア・物件の立地」「築年数」「建物・室内のグレード」などの要素も加味して物件を探す必要があるでしょう。

4-2 建物管理を軽視したケース

Bさんは、「周辺環境」「利回り」「周辺家賃相場」など、色々な要素から投資するマンションを選び、購入しました。最初は順調に入居者が入っていましたが、5年後に退室すると、管理会社から「次の募集では、家賃を10,000円下げなければ、入居者がつかない」と言われました。

不審に思ったBさんは、物件を見に行くと、ありえない光景を目の当たりにしました。外観や共用部の劣化がひどく、ゴミ置き場にはゴミが散乱しています。共用部のドアのひとつはドアノブが壊れており、入居者に確認をとると「このマンションに管理会社なんてあったの? ドアノブを交換したかったけど、どこに相談すればいいかわからなかったよ」と言われる始末。管理会社とは月数回の掃除・巡回・メンテナンスの契約をしているにもかかわらず、それが履行されていませんでした。築5年にもかかわらず、共用部がこれだけ汚れていたら、内覧した入居者も住みたいと思わないでしょう。

このケースから言えるのは、「建物管理会社をしっかり確認するべきだった」ということです。マンションの修繕計画や共用部の清掃は、建物管理会社が行っています。そのため、建物管理会社の能力が低いと、共用部の維持管理が十分にできなくなり、入居者が快適なマンション生活を送りにくくなります。

また、ゴミ置き場や駐輪場などの共用部も汚れていくので、入居者が快適なマンション生活を送りにくくなります。「マンションは管理を買え」という言葉があるくらい、マンションにとって管理会社は大切です。

この失敗事例からは、マンション投資の際は、「建物の管理状況や管理会社の実績などをしっかり見るべきだ」と言えるでしょう。

4-3 リスクを想定できていなかったケース

Cさんは、「近くに大型商業施設がある」というのが売り文句であるマンションを、投資用に購入しました。大型商業施設から程よい距離にあるので、人気も高く、しばらくは順調に運営できていました。しかし、業績不振から、その大型商業施設が閉鎖することになったのです。

その影響で、Cさんが所有していたマンションの価値は下がり、入居者も退去し、さらに空室が数ヵ月続いてしまいました。家賃を今までの賃料から15%落としてなんとか入居者は確保できましたが、マンション運営の収支は大きく悪化してしまいました。

この失敗事例から言えるのは、「将来的なリスクを想定できなかった」ということです。Cさんが投資したマンションのように、何か1つの魅力だけが売りの物件はリスクが高いです。今回のように、「施設の閉鎖」や「施設の移転」によって、一気に収支が悪化してしまいます。

その他、「3.マンション投資のリスク」でみたように、マンション投資の代表的なリスクを抑えておくことはとても大切です。そのうえで、自分の力だけで判断が難しい場合は、ノウハウが豊富な不動産会社にアドバイスをもらいながら、極力リスクの小さい物件を取得するよう努めましょう。

5. まとめ

マンション投資の概要をご理解いただけたでしょうか? 多くのメリットがあり、様々なニーズに応えることができるマンション投資。全体像がつかめたら、次はご自身の目的について考えることをおすすめします。

少子高齢化が進み、年金や医療などの社会保障制度の将来像がはっきりしない中、不安を抱えて、何か良い方法はないかと考え、マンション投資に興味を持たれた方もいらっしゃるかもしれません。解決したい不安や悩みを見つめ直し、マンション投資がその解決策の一つとなるのであれば幸いです。

また、マンション投資では、物件だけでなく、その物件を販売したり運営したりする不動産会社選びも重要になります。自分自身がマンション投資に詳しくなるのと同時に、自分に合ったパートナーを上手に選ぶことが、着実な資産形成の近道といえるでしょう。

株式会社FJネクストが運営しております。

資産運用型(投資用)マンションの多面的なメリットやリスク回避方法などはもちろんのこと、

資産運用・ライフプラン、マネーや不動産投資に関する身近なテーマから豆知識など、

さまざまな内容のコンテンツを随時発信してまいります。

また会員登録していただいた皆様にはここでは手に入らない特別な情報もお届けしております。

より多くの皆さまの資産運用・ライフプランニングに役立つサービスとして、ご活用いただけましたら幸いです。

関連記事

不動産投資・マンション投資 人気コラム

-

2026年7月15日更新

「ローン特約」って何?不動産売買でよくあるトラブルとローン特約のメリット・デメリット

不動産購入にあたって予定していたローンが不成立になった場合、契約を解除して不動産売買契約を白紙に戻すことができるのが「ローン特約」です。ローン特約については、条件をめぐってトラブルが発生することもあります。そこで、トラブルを防ぐために知っておきたいポイントをご紹介します。

-

2026年2月2日更新

【不動産投資におすすめの地域4選】失敗しない地域・物件の選定方法とは?

不動産投資による失敗を防ぐには、地域の選定が重要なポイントです。不動産投資に適した地域を選定できれば、安定した家賃収入を得られる可能性が高まります。とはいえ、…

-

2025年4月17日更新

不動産投資に魅力を感じながらも、失敗に対する漠然とした不安を抱いている方も多いのではないでしょうか。 そこでこの記事では、まず不動産投資における失敗の定義や、…