不動産投資ローンの金利を徹底解説!借入先別の相場や金利計算について

不動産投資ローンの金利を徹底解説!借入先別の相場や金利計算について

- 不動産投資のGALA NAVI >

- コラム >

- 不動産投資 >

- 不動産投資ローンの金利を徹底解説!借入先別の相場や金利計算について

不動産投資ローンでは大きな金額を借入れるケースが多いため、借入先を選ぶ基準として金利は重要な要素です。不動産投資を始めようとしている方の中には、不動産投資ローンの金利の傾向について、詳しく知りたいという方も多いのではないでしょうか。

そこでこの記事では、金利に関する基礎知識に加え、借入先別の金利相場や金利以外にも重視したい融資条件などを詳しく解説します。理解を深め、堅実な運用の実現に役立てましょう。

アパートローンとプロパーローン

不動産投資は、「アパートローン」と「プロパーローン」の2種類に分けることができます。

アパートローンは融資期間や金利といった融資条件がパッケージ化されている、サラリーマンなどが主な対象のサービスです。

融資を承認するための条件がチェックリストとなっており、銀行のチェックをクリアすることで融資が受けられます。

審査では借り主の属人評価や資産状況のほか、事業計画や収益性などが重視される傾向にあります。

一般的に、アパートローンはお金を貸すリスクを減らすため、保証会社を介して契約を締結します。

一方、プロパーローンとは融資条件が案件ごとに個別対応されているサービスで、経営者や地主が対象となります。

アパートローンのように定型的なチェックリストは存在せず、借り手の財務状況や物件の評価などによって融資条件が決定します。

また、プロパーローンはアパートローンとは異なり、保証会社を介さないため金融機関は高いリスクを抱えることになります。

しかし、リスクが高い分アパートローンよりも自由度が高いローンを組めるといった点から差別化が図られています。

また、金利相場がなく、案件によって金利が変動するといった特徴もあります。

【借入先別】不動産投資ローンの金利相場

不動産投資ローンは、銀行や信用金庫、ノンバンクなど、複数の金融機関が取り扱っています。金融機関によって金利の水準が異なるため、借入先別の金利相場を知ることは大切です。なお、金利水準のほかにも審査の方針、不動産投資ローンに対する姿勢などは銀行によって異なるため、同一人物、同一物件であっても審査結果が異なる場合があります。

都市銀行

一般的に都市銀行とは、三菱UFJ銀行、三井住友銀行、みずほ銀行、りそな銀行の4行のことを指します。都市銀行の金利は低めの傾向ですが、融資の審査基準が厳しいとされていることが特徴です。

地方銀行

地方銀行は全国各地に存在する、地域に密着した金融機関です。ローンの審査基準は比較的緩めですが、その分金利はやや高い傾向にあります。営業地域に居住している方や勤務地がある方への審査に積極的であるともいわれており、地域密着型である地方銀行の特徴といえるでしょう

信用金庫・信用組合

信用金庫や信用組合は、地方銀行と同じく地域に密着した金融機関です。信用金庫や信用組合が営業できる範囲は限定されているため、物件の所在地によっては融資を受けられない可能性があります。

金利水準はやや低めの水準です。同じ地域の信用金庫や信用組合、地方銀行と金利を比較すると良いでしょう。

ノンバンク

ノンバンクとは、消費者金融会社や信販会社、クレジットカード会社などのことを指します。銀行とは異なり、主に現金貸付業務を行う金融機関です。

ノンバンクの審査基準は比較的緩く、融資期間も長い傾向があります。借り入れの利便性が高い分、金利も高めであるとされていることが特徴です。

日本政策金融公庫

日本政策金融公庫は政府が100%出資している金融機関のひとつです。公益性が高い金融機関で、女性や若者、高齢者に対して事業資金を支援する制度もあります。また、審査基準として、事業性を重視する傾向がある点も特徴といえるでしょう。

融資期間は5年~20年と短めですが、金利は比較的低い傾向であるとされています。融資を受けたい場合は、申込者本人が最寄りの支店に赴き、直接交渉する流れです。

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

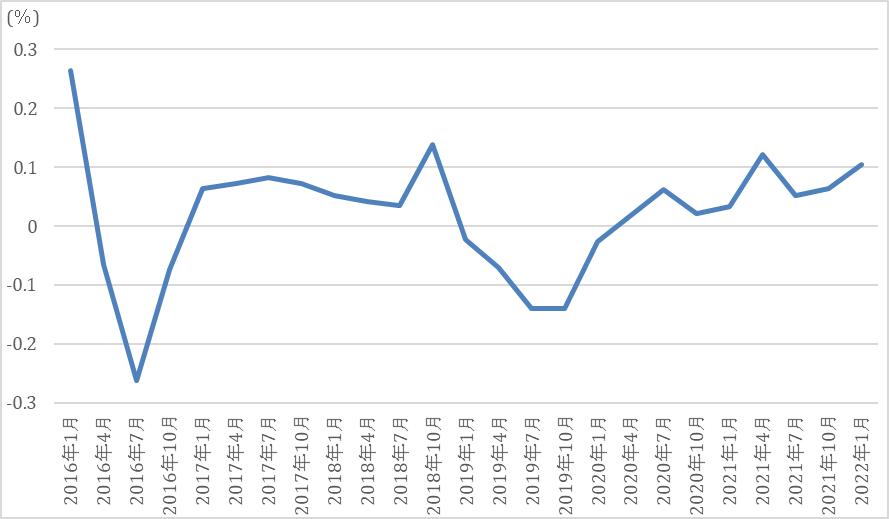

不動産投資ローンの金利推移

不動産投資ローンを含む各種ローンの金利には、10年国債の金利動向が影響します。まずは、10年国債の金利推移を見てみましょう。

【10年国債 金利推移】

※財務省「国債金利情報」をもとに作成

2016年2月にマイナス金利政策が導入されてから、10年国債は超低金利の状態が続いており、2022年1月は0.1%前後で推移しています。

続いて、過去5年間の10年国債金利と民間金融機関の住宅ローン金利(※)を比較してみましょう。

※民間住宅ローン金利の数値:みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、埼玉りそな銀行の中央値

| 年月 | 10年国債金利 | 民間住宅ローン金利 | |

| 変動 | 固定10年 | ||

| 2016年1月 | 0.264 | 2.475 | 3.30 |

| 2016年7月 | △0.262 | 2.475 | 2.90 |

| 2017年1月 | 0.064 | 2.475 | 3.10 |

| 2017年7月 | 0.082 | 2.475 | 3.25 |

| 2018年1月 | 0.052 | 2.475 | 3.25 |

| 2018年7月 | 0.035 | 2.475 | 3.30 |

| 2019年1月 | △0.023 | 2.475 | 3.30 |

| 2019年7月 | △0.140 | 2.475 | 3.20 |

| 2020年1月 | △0.025 | 2.475 | 3.30 |

| 2020年7月 | 0.062 | 2.475 | 3.30 |

| 2021年1月 | 0.033 | 2.475 | 3.25 |

| 2021年7月 | 0.052 | 2.475 | 3.25 |

| 2022年1月 | 0.104 | 2.475 | 3.30 |

(参照:財務省| 国債金利情報)

(参照:一般財団法人 住宅金融普及協会 |住宅関連データ)

民間の住宅ローンの金利も、比較的低い水準で推移していることがわかります。10年国債の金利低下に伴い、住宅ローン金利も低下しているのが現状です。住宅ローンと不動産投資ローンには審査基準などの違いがあるものの、金利動向を探る参考のひとつになるでしょう。

参考:『国債金利情報|財務省』

参考:『住宅関連データ|一般財団法人 住宅金融普及協会』

不動産投資ローン|金利の種類と選び方

不動産投資ローンの金利は、大きく分けて「変動金利」と「固定金利」の2種類があります。キャッシュフローにも影響を及ぼす要素であるため、両者の特徴や選ぶ際の基本的な考え方について知識を得ておくことが大切です。

変動金利

変動金利のローンは、借り入れ後も定期的に金利が見直されます。金利変動に合わせてローン金利も上下するため、見直し時に長期金利が上昇していれば、ローン残高にかかる金利も上昇する可能性があることに注意が必要です。

変動金利は「金利上昇リスク」が伴いますが、一般的に固定金利よりも金利が低く設定されています。従って、返済期間中も低金利が継続する場合、支払う利息を抑えられるでしょう。なお、適用金利の見直しは5年ごとに行われ、金利の上昇によって返済額が増える場合は、当初の返済額の1.25倍まで増額します。

固定金利

固定金利は返済額が一定のため、返済計画が立てやすく、金利上昇リスクも低いことがメリットです。しかし、一般的に変動金利よりも金利が高く設定されていることに注意しましょう。

固定金利は、主に「選択型固定金利」と「全期間固定金利」の2つに分けられます。それぞれの概要は以下の通りです。

【選択型固定金利】

- 3年・5年・10年など、申し込み時に定めた期間のみ、金利を固定するタイプのローン

- 固定金利期間の終了後は、金利の見直しがなされる

【全期間固定金利】

返済が完了するまでの全期間、申し込み時の金利が適用されるタイプのローン

変動金利と固定金利はどちらを選ぶ?

変動金利と固定金利のどちらを選ぶか迷う方も多いでしょう。結論としては、借入れ時の金利動向や不動産の保有期間など複数の要素が関係するため、「変動金利が良い」「いや固定金利にしたほうが良い」などと単純にはいえません。

投資目標などにもよりますが、不動産投資では短期的な保有になる可能性もあり、この場合は金利が低く設定されている変動金利のほうが有利になる可能性があります。一方、長期保有を予定している場合は、固定金利にして安心感を得ながら運用するのもひとつの方法です。

金利種別を選ぶ際は、自身の投資目標やリスクに対する考え方なども照らし合わせ、大局的に判断することが重要といえます。複数のパターンでシミュレーションを実施して検討しましょう。

不動産投資ローン|金利ごとの計算

不動産投資ローンを利用する前には、月々の返済額や合計利息をシミュレーションしておくことが大切です。金利や融資期間によってどの程度支払利息が異なるのか、目安を把握しておきましょう。ここでは、2つのパターンを想定し、シミュレーションします。

2,000万円の物件を20年ローンで購入する場合

2,000万円の物件を、20年ローンで購入する場合の毎月の返済金額、合計利息をシミュレーションします。詳しい条件や結果は以下の通りです。

【条件】

- 物件価格:2,000万円

- ローンの頭金:400万円

- 借入額:1,600万円

- 融資期間:20年間

- 返済方法:元利均等返済

- 金利:2.0%と3.0%の2パターン(固定金利)

【結果】

| パターン1:金利2.0% | パターン2:金利3.0% |

| ・毎月返済額:8万941円 ・総支払額:1,925万 840円 ・合計利息:342万5,840円 |

・毎月返済額:8万8,735円 ・総支払額:2,129万6,400円 ・合計利息:529万6,400円 |

※あくまでシミュレーションであり、実際とは異なる場合があります。

2,500万円の物件を30年ローンで購入する場合

2,500万円の物件を、30年ローンで購入する場合の毎月の返済金額、合計利息をシミュレーションします。詳しい条件や結果は以下の通りです。

【条件】

- 物件価格:2,500万円

- ローンの頭金:500万円

- 借入額:2,000万円

- 融資期間:30年間

- 返済方法:元利均等返済

- 金利:2.0%と3.0%の2パターン(固定金利)

【結果】

| パターン1:金利2.0% | パターン2:金利3.0% |

| ・毎月返済額:7万3,923円 ・総支払額:2,661万2,280円 ・合計利息:661万2,280円 |

・毎月返済額:8万4,320円 ・総支払額:3,035万5,200円 ・合計利息:1,035万5,200円 |

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

金利・限度額|融資条件に影響を与える要素とは

不動産投資ローンにおいて金利や限度額などの融資条件は、申請者の属性に加え、物件の種類、収益性なども考慮されることが特徴です。金融機関によっても基準は異なりますが、概要を押さえ、状況によってはできる対策を実施して審査に備えましょう。

申請者の属性

不動産投資ローンの審査では、ローン申請者の経済状況や信用力などの「属性」をもとに与信を査定します。具体的には、以下のような事柄が審査対象です。

- 収入

- 金融資産

- 勤務先

- 勤続年数

- 家族構成

- 居住状況

「家族構成」や「居住状況」は、家族の人数や家賃負担の有無などによって生活費が異なるため、返済能力に影響を与えます。安定的に返済できる申請者であるかを判断するうえで、収入や金融資産だけでなく、生活費としてどの程度支出が見込まれるか、ということも審査対象になり得ることを認識しておきましょう。

物件の種類や収益性

不動産投資ローンでは、物件の種類や収益性なども融資条件に影響を与えます。一般的に高い収益性が見込まれる物件は、有利な条件で融資を受けられる可能性が高まるでしょう。

たとえば、家賃の安定性や流動性の高さなどの面で、マンションのほうがアパートよりも高評価を受けやすいといわれています。ほかにも立地条件やエリアの将来性など、収益性に影響を与える要素を丁寧に分析して、物件を選びましょう。

【ポイント】属性を落とさないための対策を

不動産投資ローン審査の前に、属性を落とさないための対策をすることが大切です。具体的には、以下のような方法が挙げられます。

【対策例1】既存の借り入れがあれば残債状況を把握し、返済の見通しを立てる

ほかの金融機関からの借り入れが多い場合、属性が下がることも予想されます。残債状況を把握し、返済の見通しを立てましょう。

【対策例2】クレジットカードの限度額を下げる/不要なクレジットカードは解約する

クレジットカードには利用限度額が設定されています。実際に利用していない場合でも、将来利用する可能性はあり、金融機関にとってはリスクのひとつです。限度額を下げる、不要なカードを解約するなどの対策をおすすめします。クレジットカードを保有しているだけで属性が下がる可能性があることを、認識しておきましょう。

【対策例3】既存借り入れがある場合、支払いを遅延しない

支払い遅延などの金融事故がある場合、信用情報に傷が付くとの見解が一般的です。金融機関は返済能力を評価するため、支払いの遅延などがある場合は融資審査に悪影響を及ぼすことが考えられます。

金利以外にも|不動産投資ローンで重視したい融資条件

不動産投資ローンを検討する際は、金利以外にも重視したい条件があります。融資期間や融資割合のほか、繰り上げ返済の条件などをチェックすることもポイントです。詳しく把握して、状況に合った商品を見極める力を養いましょう。

融資期間

不動産投資ローンでは、融資期間によって月々の返済額や総支払額が増減します。融資期間が短ければ総支払額を抑えられますが、月々の返済額は多くなることに注意が必要です。

不動産投資では家賃収入が主な収入源となるため、融資期間を長く設定して月々の返済額を抑えたほうがキャッシュフローは安定します。一方で利息の支払いが多くなることも事実です。投資計画に加え、自身の収入や資産状況なども踏まえて、融資期間を設定しましょう。

融資割合

不動産投資では、融資割合も重要な要素です。たとえば、融資を受ける際に頭金を準備し、融資割合を小さくすれば返済額は抑えられます。月々のキャッシュフローに好影響を与える要素のひとつといえるでしょう。

しかし、不動産投資では所有物件の修繕費用などが突発的に必要となる可能性があります。自己資金を投入し過ぎてしまい、いざという時に資金不足とならないように気を付けなければなりません。

不動産投資においては、融資割合を大きくすることがリスク対策となることもあり得ます。総合的に判断し、ある程度自己資金を手元に残しておくことも大切です。

繰り上げ返済の条件などもチェックして

繰り上げ返済をうまく活用することで、将来の利息負担を減らすことができます。ただし、繰り上げ返済手数料などの諸費用がかかる場合や、そもそも繰り上げ返済ができない金融機関もあり、条件は金融機関によって異なることを注意点として押さえておきましょう。

事前に繰り上げ返済に関する条件や、返済方法、返済額変更といった、条件変更に関する対応の仕方なども把握しておくと安心です。

有利な融資条件を得るためのポイント

どのような方でも、金融機関から融資を受ける際は、可能な限り好条件で契約を締結したいと考えるものです。

こちらでは、有利な融資条件を得るためのポイントをご紹介します。

個人属性を高める

融資の際に金融機関が確認する重要な項目として、借り主の個人属性が挙げられます。

個人属性とは、年収や勤務先、勤続年数、年齢、健康状態といった、借り主の社会的状況を指すものです。

金融機関の観点では、返す可能性が低い人には貸したくはなく、滞納などのリスクも避けたいと考えています。

たとえば、同じ年収と年齢でも、勤続年数が短いと返済できないリスクが考えられるため、審査結果が厳しくなります。

また、返済が難しいほどの高額の融資を受けることはできず、一般的には年収の10倍までが融資金額となることが多いです。

収入だけではなく借り主そのものの情報を参照することが、個人属性を確認するということになります。

担保評価が良い物件を探す

不動産投資を行う際、先述した借り主の個人情報だけではなく、購入する物件の収益状況も確認します。

同じ金額でも、駅近で利便性が高い物件と山奥の物件では、前者の方が高い評価を得ることができます。

利便性が高い物件には入居者が集まりやすく、家賃収入を得やすいといったことが要因となります。

下記、物件の収益力を判断する際に確認されるポイントの一例です。

- 物件の立地

- 周辺環境

- 築年数

- 外観

- 設備 など

一方、築年数が古い物件でもリフォームやリノベーションが行われていると、高い評価を得られる可能性があります。

もしも借り主がローンを返済できなくなった場合、その物件を売却することで債務を回収することができます。

とはいえ、基本的には借り主が毎月決まった金額を返済できることが前提でローンが組まれます。

事業計画書を作成する

事業計画書とは、事業の内容や収益を得るための戦略、得られる収益の見込みなどを説明する資料です。

一般的な企業では、事業の立ち上げや継続のために必要となる資金を調達するために使われます。

また、事業がうまくいっていないときに客観的に見直すことで、収益体制を改善するヒントを得ることができます。

不動産投資の資金調達時にも同様に、事業計画書を記載することで有利な条件を提示してもらえる可能性があります。

金融機関の観点からすると、どのように集客するのか、どのように長く住んでもらうのかが不明確なものです。

その点を明確にすることで、納得してもらったうえで融資を受けることができます。

また、場合によっては金融機関からアドバイスをもらえることもあるでしょう。

下記、事業計画書に記載する情報の一例です。

- 借り主のプロフィール

- 物件のサービスや商品の強み・特徴

- 市場環境・競合について

- 販売やマーケティング戦略

- 物件の維持・管理方法

- 売り上げに関する計画

- 利益に関する計画

これらを記載することで、借り主も客観的に不動産投資の方向性を理解することができるでしょう。

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

不動産投資ローンの情報も「GALA NAVI」で!

不動産投資ローンは大きな金額を借り入れることも多いため、少しでも有利な条件で融資を受けることが理想です。また、融資を受けるためには複数の手続きを踏む必要があるため、質の高い、専門的な知識や情報が必要となるでしょう。

「GALA NAVI」を運営するFJネクストは、東京都心・横浜・川崎エリアに資産運用型マンション「ガーラマンションシリーズ」を展開している不動産会社です。創業から40年以上にわたって積み重ねてきたノウハウや実績を有しています。

GALA NAVIでは、FJネクストの知見が詰まった情報を配信中です。確度と鮮度にこだわったコンテンツを、安定運用にお役立てください。

不動産投資を始める際、多くの方はローンを…

不動産投資とは、投資信託や株式投資、国債…

まとめ

不動産投資ローンの金利は、ほんの少しの違いでも支払う利息が大きく変わります。不動産投資ローンの利用を検討する際は、借入先や金利種別、金利動向など、さまざまな情報を取得し、よりよい条件での融資を目指しましょう。

FJネクストが運営する「GALA NAVI」では、不動産投資ローンに関する情報も含め、資産運用に関する情報や最新の物件情報などを幅広く発信しています。登録費や年会費はかかりません。ぜひ今後の不動産投資ライフにご活用ください。

株式会社FJネクストが運営しております。

資産運用型(投資用)マンションの多面的なメリットやリスク回避方法などはもちろんのこと、

資産運用・ライフプラン、マネーや不動産投資に関する身近なテーマから豆知識など、

さまざまな内容のコンテンツを随時発信してまいります。

また会員登録していただいた皆様にはここでは手に入らない特別な情報もお届けしております。

より多くの皆さまの資産運用・ライフプランニングに役立つサービスとして、ご活用いただけましたら幸いです。

関連記事

不動産投資・マンション投資 人気コラム

-

2026年7月15日更新

「ローン特約」って何?不動産売買でよくあるトラブルとローン特約のメリット・デメリット

不動産購入にあたって予定していたローンが不成立になった場合、契約を解除して不動産売買契約を白紙に戻すことができるのが「ローン特約」です。ローン特約については、条件をめぐってトラブルが発生することもあります。そこで、トラブルを防ぐために知っておきたいポイントをご紹介します。

-

2026年2月2日更新

【不動産投資におすすめの地域4選】失敗しない地域・物件の選定方法とは?

不動産投資による失敗を防ぐには、地域の選定が重要なポイントです。不動産投資に適した地域を選定できれば、安定した家賃収入を得られる可能性が高まります。とはいえ、…

-

2025年4月17日更新

不動産投資に魅力を感じながらも、失敗に対する漠然とした不安を抱いている方も多いのではないでしょうか。 そこでこの記事では、まず不動産投資における失敗の定義や、…