不動産投資の基礎知識。マンション投資はサラリーマンに向いている?

不動産投資の基礎知識。マンション投資はサラリーマンに向いている?

- 不動産投資のGALA NAVI >

- コラム >

- 不動産投資 >

- 不動産投資の基礎知識。マンション投資はサラリーマンに向いている?

将来の年金対策や生命保険の代替等になる資産形成術として、いま不動産投資がサラリーマンの間で注目されています。こう聞くと、「それは一部の特殊な人だけの話なのではないか」「家賃収入でお小遣い稼ぎになればうれしいが、本業を抱えながら不動産投資を行うのは難しいのではないか」という疑問が生じるかもしれません。

しかし、不動産投資は「本業で手一杯な会社員」と非常に相性が良いと言われています。

ここでは、不動産投資がサラリーマンにこそ向いている理由から、投資物件の入手方法、確定申告の基礎知識まで、知識ゼロでも理解できる、不動産投資の始め方をご紹介いたします。

1.不動産投資はサラリーマンに向いている?

まずは、不動産投資がなぜサラリーマンに向いているのか、その理由を考えてみましょう。

1-1.収入が短期的に変動しにくい

不動産投資のメリットとして、継続的に一定の収入を得られることが挙げられます。そして、株式投資やFX投資と違い、家賃収入は景気や経済ニュースの影響により、短期的に変動するものではありません。

例えば、「株式会社A社が粉飾決算」といった特定の会社に関するネガティブなニュースが報道された場合、A社の株価は前日と比べると数十パーセントも下がることがあります。株式投資なら、自分の資産が一夜で急落するのは日常茶飯事ですが、賃貸経営の場合は、ひとつの報道で家賃が数十パーセントも下がることなどありえません。仮に地価の上下があったとしても、一度設定した家賃がそう簡単に上下することもありません。逆に言えば、投機的に家賃が急上昇するケースもないということです。良くも悪くも、家賃収入は外部の影響を受けにくいのです。

株価や為替の小さな変動をこまめにチェックし、売り買いをする手間を省ける不動産投資は、多忙なサラリーマンに向いている資産形成の手法と言えそうです。

1-2. 賃貸・建物の管理は、専門の管理会社に任せられる

不動産を所有することによって、家賃集金や設備トラブルへの対処、入退去時の手続き、清掃など諸々な作業が発生します。

例えば、入居者の募集時には、家賃を毎月きちんと振り込んでくれる入居者であるかどうかを審査しなくてはなりません。家賃の滞納が日常茶飯事だと、当初想定した家賃収入が入らないだけでなく、取り立てだけで大きな手間が発生してしまうからです。

また、入居者からの問い合わせにも対応する必要があります。設備トラブルの連絡が入れば、業者に連絡し、見積もりを取り、工期を確認して……と細々とした仕事が突発的に増えることになります。そして、退室の連絡が入れば、即座につぎの入居者募集の広告作りやリフォーム業者のスケジュール確認、退室時の敷金の精算など、こちらもやることが目白押しです。

これらをすべてご自身の手で行おうとしたら、賃貸経営を本業とするくらいの時間を割く必要があるでしょう。しかし、賃貸にまつわる作業も、建物の管理にまつわる作業も、それぞれ専門の管理会社に任せることができると知れば気が楽になるのではないでしょうか。月々の家賃収入から業務代行の手数料を引かれることにはなりますが、先ほどの業務内容をご自身でやる場合の手間と手数料とを比較すれば、管理会社に任せた方が便利なのは言うまでもないでしょう。

管理会社のおかげで、本業を持つサラリーマンでも「不動産経営」ができてしまうのです。

なお、管理会社の選定基準については、後ほど詳しく紹介いたします。

1-3.人生のリスクヘッジになる

不動産投資では、家賃から諸経費を差し引いた分が、自分の収入となります。サラリーマンのほとんどの方は、住宅ローンを利用して購入し、月々の家賃収入から住宅ローンや諸経費を支払い、現役時代から定年までの時間を有効活用して、住宅ローンの残債をコツコツ計画的に減らしていきます。そして定年退職時に、退職金で残債を一括返済するケースが一般的であるようです。その後は、家賃収入が年金の代わりとなります。つまり、不動産投資は老後に備える資産運用であると言えるでしょう。

このように、不動産投資には人生のリスクヘッジになるというメリットがあることから、「世帯収入がなかなか増えない」「将来、本当に年金をもらえるのか」という不安を抱えるサラリーマンから注目されるようになりました。

なお、「高額の住宅ローンを組んでいる間に、購入者が死亡した場合、返済はどうなるの?」と心配する人もいると思います。実は金融機関は、このリスクを想定して、購入者に「団体信用生命保険」へ加入することを義務付けていることがほとんどです。住宅ローンを組んだ人が、万が一亡くなったり、高度障害状態になってしまったりした場合、団体信用生命保険により保険金で住宅ローンが全額返済されます。これにより、遺されたご家族には、ローンが完済された、家賃が受け取れるマンションを残すことができるのです。

生命保険加入と同様の効果があることから、不動産投資をきっかけにその他の生命保険を見直すケースもあるようです。

団体信用生命保険について詳しくは、以下をご覧ください。

住宅の購入が生命保険代わりに?“団信”の仕組みを解説

1-4. 不動産投資家はどんな人?

不動産投資が大金持ちや地主など一部の特殊な人だけでなく、一般のサラリーマンにも向いていることがおわかりいただけたかと思います。それでは、実際に不動産投資を行っているのはどのような人なのでしょうか。

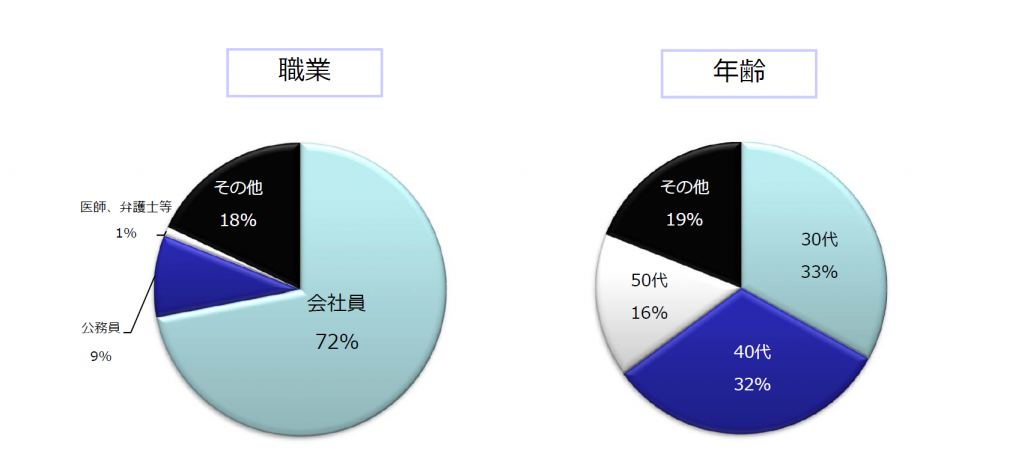

FJネクストが集計した『新規オーナー様 属性調査』によると、新規で不動産投資を始める層は30~40代の会社員がボリュームゾーンであることがわかります。年齢別では30代が33%、40代が32%と65%を占めています。職業別では会社員が72%で、圧倒的に「普通のサラリーマン」が多いと言えそうです。

※FJネクスト「新規オーナー様属性」(2016年4月~2017年3月)

「不動産に投資する」と言うと、収入が多くないと手を出しにくいと思われる方も多いかもしれません。しかし、住宅ローンを利用することもできるため、一般のサラリーマンでも手が届く身近な選択肢なのです。

2. 投資物件の入手方法

それではつぎに、投資物件の入手方法について、「選び方」「買い方」「不動産投資ローンの活用方法」の3つをそれぞれみてみましょう。

2-1. 投資物件選びの2つのポイント

投資物件を選ぶ際には、大きく2つのポイントがあります。

(1)立地を選ぶ

まず、以下のような立地を意識して選びましょう。

利便性が高い駅が最寄り

人気駅が最寄り

再開発が予定されている

大型商業施設や大学が近い

要は、「そこに住みたい理由」が明確な立地が良いということです。ターミナル駅は代表的な「利便性が高い駅」と言えるでしょう。都心へ行きやすい駅ほど、需要が高くなります。

また、住宅情報誌の「住みたい駅ランキング」上位にあるような人気駅が最寄りの街も、やはり需要が高いと言えます。なぜなら、住みたい駅ランキング上位になるくらいなので、「教育環境が良い」「治安が良い」などのメリットがある点と、ネームバリューがあるので集客しやすいからです。

さらに、再開発が予定されている立地であれば資産価値向上が見込まれ、大型商業施設や大学が近ければ人が集まりやすい立地になります。このような、将来に渡り需要が途切れないであろう立地が、投資物件に向いている立地となります。

(2)コンパクトな物件を選ぶ

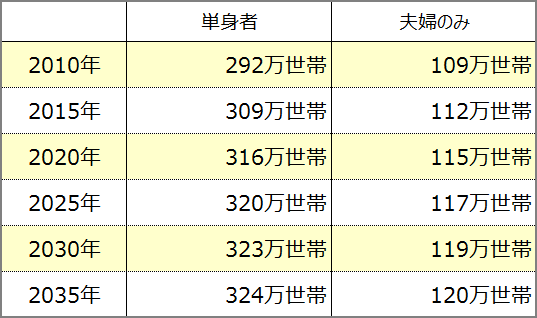

つづいて重要なポイントは、コンパクトな物件を選ぶということです。具体的には、1R~1LDK程度が理想です。なぜコンパクトな物件が良いかというと、ターゲットとなる単身者・夫婦のみ世帯は、東京では今後増加すると予想されているからです。

需要が見込めるため、後述する空室リスク・賃料下落リスクが低く抑えられます。東京都の統計データ「東京都世帯数の予測」(平成26年3月)によれば、東京都の単身者・夫婦のみ世帯は以下の推移で増加していくと予想されています(数字は小数点以下四捨五入)。

また、総務省の資料「住民基本台帳に基づく人口、人口動態及び世帯数」(平成28年1月1日現在)(PDF)によれば、東京都への流入人口は継続的に増え続けています。「転入者数-転出者数」で計算される「社会増減数」が直近5年ともプラスとなっているのは、6都府県あり、他に神奈川県・大阪府などがありますが、他府県と比較しても、東京都への流入数は際立って多いと言うことができます。

以上のことから、投資物件選びは、需要がある「立地」であり、「コンパクトな物件」、そして人口が多い東京都で行うのが一番賢いと言えるでしょう。

2-2. 投資物件の買い方

選び方が理解できたら、つぎは投資物件の買い方を理解しましょう。投資物件の場合、購入までには大きく4つの段階があります。

(1)「マンション投資」の目的を明確にする

(2) 資金計画・物件の価格帯を決定する

(3) 物件探し、不動産会社に問い合わせ

(4) 資金計画の確認・購入申し込み・物件の引き渡しへ

マンション投資の目的の明確化から物件の引き渡しまで、ここまですべてをご自身で行うには、かなりの労力を要しますので、懇意にサポートしてくれる営業マンがいる不動産会社を探すことをおすすめします。

投資物件購入までの流れについて詳しくは、以下をご覧ください。

マンション投資ってなに?メリットから失敗例まで 1-5. 投資用マンション購入までの流れ

2-3. 不動産投資ローンの活用方法

投資用不動産は、入居用不動産購入時に活用する「住宅ローン」ではなく、「不動産投資ローン」を活用します。ただ、住宅ローンと不動産投資ローンは根本的に異なる部分があるので、不動産投資ローンのメリット、および審査に通りやすい物件を理解しておきましょう。

(1)不動産投資ローンのメリット

不動産投資ローンのメリットは、以下の2点です。

レバレッジをかけられる

収益性も審査してくれる

少額の初期費用で何千万円ものローンを組むことができるのは、不動産投資ローンの大きな魅力です。たとえば、自己資金300万円で4,500万円のローンが組めれば、15倍のレバレッジ効果があるということです。場合によっては、自己資金が0円でも数千万円のローンを組めることもあります。

同様に大きなレバレッジ効果を得られる投資商品としてFXがありますが、こちらは投資リスクも大きいです。ローリスクでありながら、ここまで大きなレバレッジ効果が実現できるのは、不動産投資ローンならではのメリットと言えます。

また、投資用物件の場合は、「その物件からどの程度収益が上がるか?」という「物件の収益性」も審査対象になります。つまり、住宅ローンとは異なり、借入者のプロフィール以外の要素も審査対象にしてくれるということです。これもまた、不動産投資ローンのメリットと言えるでしょう。

(2)不動産投資ローンの審査に通りやすい物件がある?

不動産投資ローンに通りやすいと言われている物件は、前項で触れた「収益性が高い物件」になります。具体的に収益性が高い物件とは、以下のような物件です。

空室リスクが小さい物件

家賃下落リスクが小さい物件

要は、上述した「投資物件の選び方」で解説したような物件が、不動産投資ローンの審査に通りやすい物件です。なぜ、このような「収益性が高い物件」なら審査に通りやすいかというと、「担保評価が高い」「安定して継続的な収益になる」という2点が理由です。

金融機関は、借入者が一定期間(3か月~半年程度)ローン返済を延滞したら、強制的に処分(売却)できるように抵当権を設定しています。簡単にいうと、ローン融資をする代わりに、物件を担保にしているということです。そのため、収益性の高さは担保価値の高い物件であり、審査に通りやすいのです。

また、空室リスクが低く家賃下落リスクが小さい物件は、借入者の「安定して継続的な収益」につながります。安定して継続的な収益があれば、ローン返済が滞るリスクがないので、審査には通りやすいと言えます。

不動産投資ローンについて詳しくは、以下をご覧ください。

不動産投資ローンについて知っておくべき3つのポイント

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

3. 管理会社の選び方

投資物件の入手方法がご理解いただけたかと思います。ところで、「マンションは管理で買え」という格言があるのをご存知でしょうか?

1-2でもお伝えしたように、不動産管理に関わるすべての作業を、本業を持つサラリーマンが自分ひとりで担うのは現実的ではありません。そこで、不動産投資のパートナーとなるる管理会社が重要になります。

新築時に賃貸がつくのは当然のことですが、マンション投資では長期にわたって安定的に家賃収入を得ることが重要です。そのためには賃貸管理と建物管理の両面がしっかりしている管理会社を選ぶことが重要になります。マンション投資は購入して終わりではなく、その後の管理によって賃貸状況に影響を及ぼすことから、管理が重要であるというのが「マンションは管理で買え」という言葉の意味なのです。

それでは、管理会社をどのように選べば良いのか、みていきましょう。

3-1. 管理会社って何?

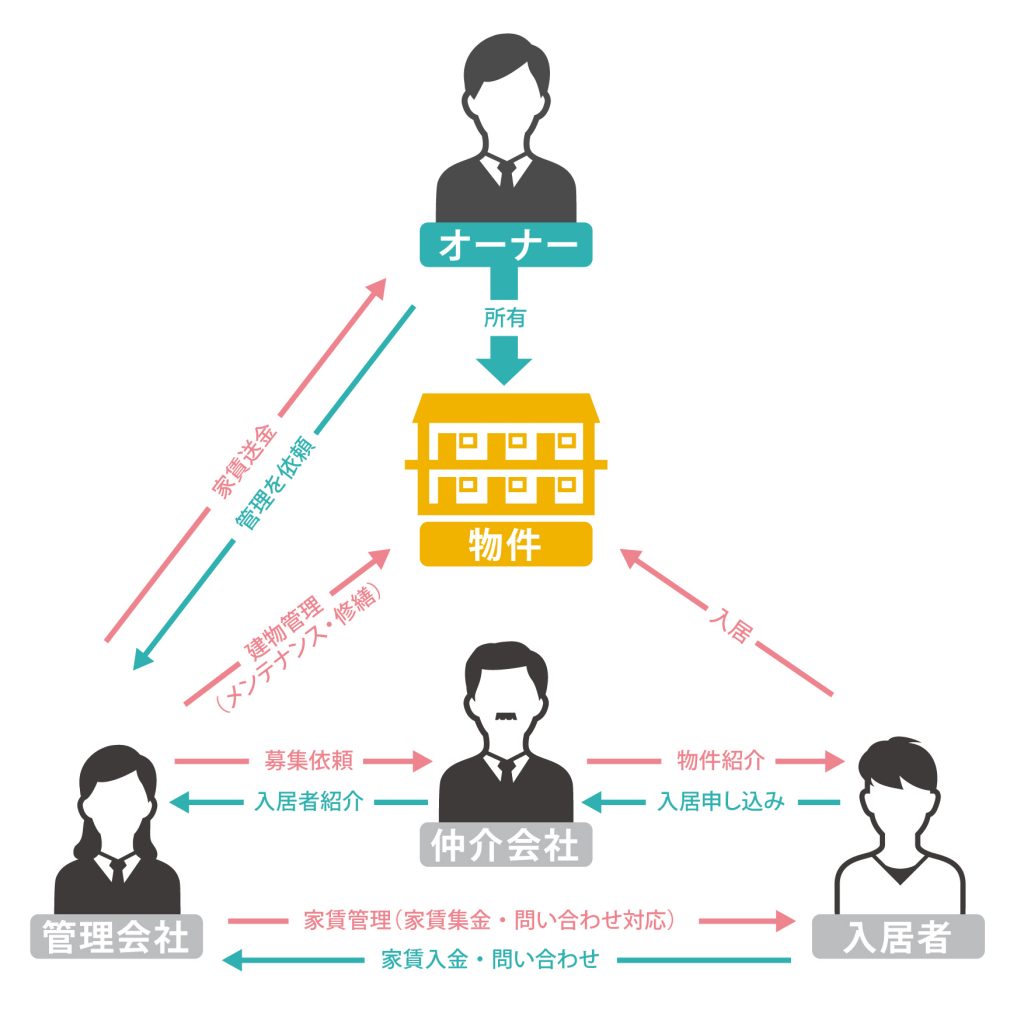

まずは、不動産経営を取り巻く各々の役割を把握しましょう。

図の通り、管理会社や仲介会社が間に入ることで、オーナーと入居者が直接やりとりをせずに、物件を運営することができる仕組みになっているのです。

3-2. 賃貸管理会社と建物管理会社

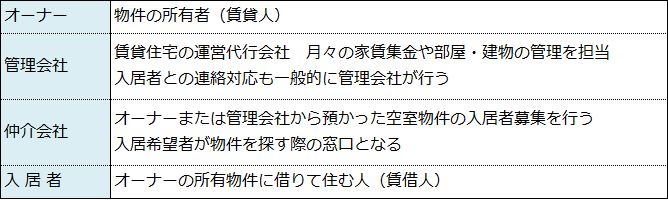

ところで、ここまで「管理会社」と一括りで説明をしてきましたが、実際には入居者とのやりとりを行う「賃貸管理会社」と、建物自体の管理を行う「建物管理会社」の2つに分かれます。それぞれの代表的な業務内容は下記の通りです。

≪賃貸管理会社≫

・家賃集金……入居者から家賃を毎月集金する業務です。滞納が発生した場合は、取り立てを行います。

・入居者からの問い合わせ対応……「水漏れ」「騒音」といった、入居者からの問い合わせ・クレームに対応します。24時間対応のコールセンターに窓口を一本化している場合もあります。

・解約業務・原状回復工事……入居者が退室する際に、退室に立ち会ったり、原状回復工事の手配をしたりします。

≪建物管理会社≫

・管理人サービス……エントランスやゴミ置場など共用部分の清掃や、受付業務などを行う管理人の手配を行います。

・メンテナンス……エレベーターや自動ドア、消防設備など建物設備の定期的な保守・点検を行います。

・建物修繕……建物の修繕計画を立案し、実行することで長期にわたり維持管理を行います。

賃貸管理と建物管理はそれぞれ別会社が管理する場合があり、中古物件の場合は、同じマンション内でも部屋ごとに管理会社が異なるケースもあります。この場合、水漏れなどで部屋同士のトラブルが発生した場合、管理会社同士が交渉を行うため対応に時間がかかるというデメリットもあります。

新築物件の場合は、賃貸管理会社と建物管理会社が一緒になっているケースが多いため、万が一のトラブル時にもスムーズに問題が解決される傾向にあります。

3-3.管理会社選びで気をつけたい4つのポイント

それでは、どんなところに注目して、管理会社を選べば良いのでしょうか? 気をつけたいポイントを4つご紹介いたします。

(1)賃貸・建物管理のノウハウがあるか

賃貸・建物管理の両面がしっかりした管理会社を選びたいところですが、管理会社のなかにはノウハウを持たないまま「賃貸管理・建物管理」を謳う会社もあります。

そこで一つの判断基準となるのが管理戸数です。「全国賃貸住宅新聞」が毎年発表を行っている、管理戸数ランキングでは上位の会社は数十万戸の管理を受託しています。一概にランキング順にノウハウがあるとは言えませんが、1つの指標となるでしょう。

(2)空室をすぐに埋めてくれるか

空室をすぐに埋めることができるかは、不動産投資家にとって一番気になる部分ではないでしょうか。空室をすぐに埋めてくれる管理会社には、複数の仲介会社とのネットワークがあります。その不動産会社が、入居募集をどのように行っているかを確認しましょう。

(3)家賃滞納率が低いかどうか

空室とともにリスクとして挙げられるのが家賃滞納です。入居者が住んでいるのに家賃滞納が起こると、見込んでいた収入がなくなってしまいます。日本住宅管理業協会が発表した第17回賃貸住宅市場景況感調査『日管協短観』(PDF)によれば、2016年度下期の月末での2ヶ月以上滞納率は全国で1.3%ほどのため、この数値を参考にしましょう。

また、管理組合が設立されている物件では、「管理費・修繕積立金」の滞納状況も確認するとよいでしょう。管理費・修繕積立金の滞納は建物の維持管理に影響を与えるため注意が必要です。

(4)管理委託料を明示しているかどうか

管理委託料をHPやパンフレットに記載しているかどうかも選ぶ目安になります。管理委託料をメニューとして設定せずに、場当たり的に決めている管理会社も多いからです。事前に記載のある会社は、管理業務をシステマティックに運営している可能性が高いです。ちなみに管理手数料(=管理委託料)は、家賃の5%が相場といわれています。

4. 確定申告の基礎知識

本業の給与であれば、会社が年末調整をしてくれますが、不動産投資で得た所得は、ご自身で確定申告をする必要があります。これまであまり縁がなかった確定申告について、基礎をきちんと押さえておきましょう。

4-1 確定申告とは?

そもそも確定申告とは何でしょうか? 確定申告とは、1年間に生じたすべての所得金額を計算し、その所得金額に対する税額を算出して、翌年の法定期間(毎年2月中旬から3月中旬まで)の間に、所轄の税務署へ申告することをいいます。確定申告書の作成は、慣れるまでは手間のかかる作業ですが、期間内に申告しないと、延滞税が発生してしまうことがあるので、余裕をもったスケジュールで取り組みましょう。

4-2 所得税額はどう決まるのか

では、不動産所得はどのように算出するのでしょうか。これは、一般的な所得の算出方法と同様で、「収入―経費=不動産所得」で算出します。収入は家賃収入、経費は管理費や修繕費、減価償却費などが該当します。その不動産所得に本業の給与所得を合算し、そこから扶養親族や生命保険などの各種控除を差し引き、残った金額から所得税率に基づいて税額を算出します。年末調整で既に納めている税額との差額が、納税・還付となるわけです。

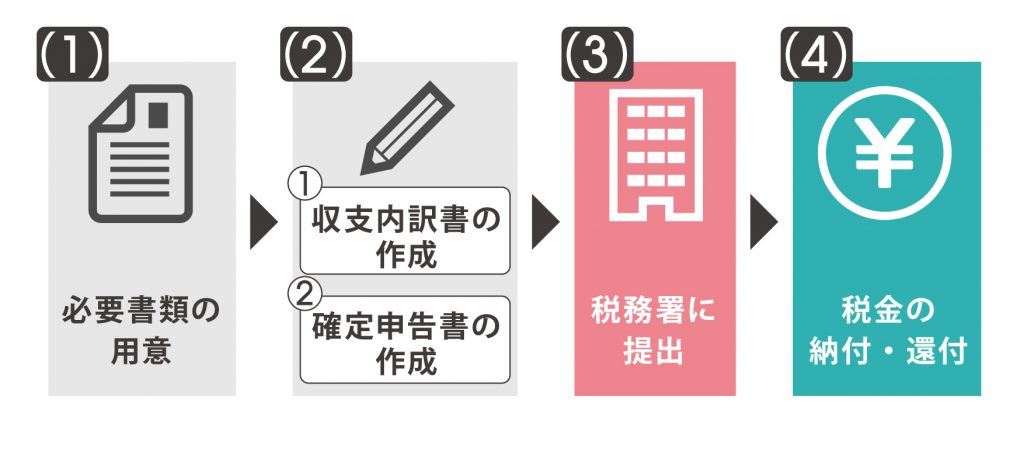

4-3 確定申告の申請方法

(1)必要書類を用意する

必要書類は、各々の申告内容によって用意する書類が変わってきます。ご自身の所得や受ける控除の内容により異なりますので、不明な点は、国税庁のホームページや最寄りの税務署で確認しましょう。

①収支内訳書(不動産所得用)

②確定申告書B

収支内訳書と確定申告書にはいくつか種類がありますが、給与所得と不動産所得であれば、「収支内訳書(不動産所得用)」と「確定申告書B」を準備します。どちらも国税庁のホームページや最寄りの税務署で手に入れることができます。

各書類の作成に必要な書類は、つぎのものがあげられます。

【収支内訳書作成時の必要書類】

・不動産収入が確認できる書類

・固定資産税・都市計画税納税通知書

・不動産取得税納税通知書

・住宅ローンの返済予定表

・管理費等が確認できる書類

・管理委託料が確認できる書類(業務委託契約書等)

・修繕に要した費用が確認できる書類

・地震保険等の控除証明書

・その他、維持管理に要した費用が確認できる書類

・前年分の確定申告書・収支内訳書の控

※「賃貸していない不動産(自宅等)」に関する書類については、不動産所得の対象外となりますので、混同しないように注意する必要があります。

【確定申告書作成時の必要書類】

・源泉徴収票

・各種控除証明書

・医療費等の領収書(合計10万円以上の方)

・寄付金(ふるさと納税を含む)の領収書 等

作成途中に必要書類の誤りがあると、最初からやり直しとなる場合もあります。この時点で漏れや不要なものが混じっていないか、よく確認しましょう。

(2)収支報告書と確定申告書の作成

実際に作成するにあたり、どの順で作成するかがポイントです。収支内訳書の結果が、確定申告書に反映されるため、①収支内訳書②確定申告書の順で作成します。収支内訳書は、用意した必要書類から1年間の収入と経費を記載し、不動産所得を算出します。確定申告書は、本業の給与所得が記載された源泉徴収票に、作成した収支内訳書やその他各種控除など加味し、完成させます。

ご自身で作成することも可能ですが、国税庁のホームページ内にある「確定申告書等作成コーナー」等の行政のサービスを利用すると、自動で計算してくれる箇所もあるので、初めての方でもスムーズに作成することができます。また、管理会社によっては、把握している数値をまとめてくれたり、作成を代行できる税理士を紹介してくれたりと、サービスが充実している会社もあるので、その場合は遠慮なく相談してみましょう。

(3)税務署に提出

完成した確定申告書を最寄りの税務署に提出します。このとき、確定申告書のほか、収支内訳書や源泉徴収票の原本、その他控除書類の原本も忘れないようにしましょう。

また、「e-TAX」という、インターネットを利用して電子的に手続きが行える国税庁のサービスがあります。興味がある方は、確認してみてください。

(4)税金の納付・還付

提出した確定申告書をもとに、法定期間内(毎年2月中旬から3月中旬)までに納税します。提出に税務署へ出向いた際、税務署や税務署管内の金融機関の納付書を利用するとスムーズです。

還付の場合は、確定申告書を提出してから、1~2ヵ月程度で指定の口座に振り込まれます。なお、意外と知られていませんが、還付の場合は1月から確定申告書の提出を行うことも可能です。納めすぎた税金を早めに受け取りたい場合は、早めに作成されることをおすすめします。

確定申告の概要を理解していただけたでしょうか? 初めての確定申告は、わからないことや戸惑うことも多いかもしれませんが、不動産投資の収支状況をあらためて把握する意味でも、年に1回の確定申告の準備を早めに行い、スムーズに作成できるようになると良いでしょう。

5. 不動産投資のリスクとは

5-1 空室の長期化

不動産投資家がもっとも気にするテーマ、それは「空室リスク」です。空室が発生してしまうと、その期間は賃料を得ることができないからです。理想としては、空室が出たら2週間以内には次の入居者を決めたいところです。

では、空室リスクを低減するにはどうすれば良いのでしょうか。それには「立地が良い物件を選ぶ」「高い賃貸需要が見込まれる単身世帯をターゲットとしたコンパクトな物件を選ぶ」ことが重要になります。

空室リスクへの対策について詳しくは、以下をご覧ください。

マンション投資最大のリスク?空室リスクを下げるための3つのポイント

すでに物件を購入している場合は、空室対策のノウハウを持っていて、かつ多くの仲介会社とパイプを持つ管理会社と手を結ぶのが良いでしょう。空室が発生したからといって、物件のオーナーが自分で入居者を探すわけではありません。管理会社がどれだけ仲介会社とネットワークをもっていて、優先的に物件を紹介してくれるかが、空室期間を左右します。

そのほか、どうしても空室リスクが気になる、安定した収入を保証してほしいという方は、サブリースシステムという手段もあります。サブリースとは、管理会社に物件を借り上げてもらい、家賃の十数%を手数料として支払う代わりに、空室になった場合は管理会社が家賃を保証してくれる仕組みです。サブリースシステムに対応しているかどうかは管理会社によって異なるので、管理会社を選ぶときに念頭に置いておくと良いでしょう。

5-2 金利の上昇

金利の上昇も侮れないリスクです。金利が上昇するとは、ローン支払い額が上がることを意味するからです。ローン支払い額が上がれば、収支計画を見直す必要が出てくるでしょう。

特に、現在はマイナス金利の影響で「低金利時代」と言われています。そのため、ローンを組んだときの支払い額が「収入から考えてギリギリの支払い額」である場合は、金利が上昇した時に支払いが厳しくなってしまいます。

そのような場合には、繰上げ返済を行い、運用プランを見直すという手があります。また、金利が上昇する局面では、一般的に物件価格も上昇する傾向にありますので、物件を売却するという選択肢も生まれます。

このように、金利上昇リスクについては繰上げ返済・売却という選択肢を持ちつつ、一時的な金利の上昇による影響を冷静に見極めると良いでしょう。

5-3 自然災害

自然災害も不動産投資のリスクになります。自然災害というと、2011年の東日本大震災や2016年の熊本地震を想像する方もいると思いますが、そこまで大規模な災害でなくても、賃貸経営を圧迫し得る災害は毎年起きるものです。

例えば、台風はわかりやすい例でしょう。「屋根の一部が破損した」「外壁のパネルが何枚か崩れ落ちた」などとクレームが多発すれば、管理会社やオーナーは対応に追われ、修繕のためのコストがかさみます。また、台風でゴミ置き場のゴミが散乱したら、清掃の必要性も出てきます。清掃員に委託すれば当然その分のコストがかさむことになり、ますます経営が圧迫されるのです。

さらに冒頭で述べたような大地震が発生すれば、損害額は台風とは比べものになりません。先の熊本地震では、「木造アパートが傾いた」「建物は大丈夫でも、排水管がやられてしまい、トイレが使えなくなった」など日常ではありえない損害を目の当たりにすることになりました。全壊すれば、高額の借入金を抱えたサラリーマンは一瞬で破綻するかもしれません。

これらのリスクは、築古の木造物件であればあるほど、高まってきます。もしこうしたリスクを避けるのなら、アパートでなくマンションを選んだほうが賢明です。マンションを建てる際は鉄骨造・鉄筋コンクリート造が採用されており、こちらのほうが耐震性に優れていることが証明されているからです。さらに少しでもリスクを減らすためには、耐震性の強度を義務付けた建築基準法改正後(1981年改正)に建築された物件を選びましょう。震度6強〜7程度の大地震にも倒壊・崩壊しない程度を目標として構造計算になっているので、安心材料となります。それでも心配だという方は、地震保険に加入すればなおのこと良いでしょう。

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

6. 不動産投資は「節税」になる?

「不動産投資は節税になる」と聞いたことがあるかもしれません。それは本当なのでしょうか? 不動産投資と節税の関係について押さえておきたい知識を紹介いたします。

6-1 不動産投資で所得税を節税する仕組み

4で述べたように、不動産投資によって得た所得は、確定申告が必要になります。不動産所得が黒字の場合は納税となり、所得が赤字の場合は、逆に給与収入から天引きされていた所得税が戻ってきます。

ある会社員の課税所得が600万円とします。その会社員が取り組んでいる不動産投資の所得が100万円の赤字であった場合、課税所得を500万円に減らすことができます。赤字の不動産所得は、確定申告時に「所得税の還付」を受けることができるのです。

6-2 不動産投資で相続税を節税する仕組み

不動産投資は相続税の節税にもなります。相続税を決定する際、現金を相続する場合はその時価に対して課税されますが、賃貸しているマンションを相続した場合は、現金で相続するよりも評価額を大きく軽減することが可能です。

例えば、現金3,000万円で、マンション1室を購入したとします。マンション部分は建物購入価格の50%、土地なら公示価格の80%が相続税の評価額となります。さらにそのマンションを賃貸していると、特別な控除が認められます。現金で相続すると、3,000万円がそのまま財産評価額となりますが、賃貸しているマンションに変えることで、約1/3の1,000万円程度にまで評価額を軽減することができます。

6-3 不動産投資で贈与税を節税する仕組み

所有している不動産は、財産として子どもに贈与することができます。贈与の方法として「相続時精算課税制度」というものがあります。贈与する金額が累計で2,500万円までであれば贈与財産の種類、贈与回数に制限なく非課税となる仕組みで、不動産にも適応されます。ただし、贈与者が亡くなった場合、贈与を受けた財産に加えて相続税を精算したり、一度選択すると他の課税方法を選択できなかったり、制度や手続きが複雑なため、実際に活用する際には、税務署や税理士に相談することをお勧めします。

7. まとめ

不動産投資は、多忙なサラリーマンに向いている投資手法であることがおわかりいただけたと思います。不動産会社に賃貸管理や建物管理まで任せていれば、オーナーは本業に集中できます。そして各種リスク対策も、物件の選び方、管理会社の選び方次第で、ある程度カバーできることもお伝えしました。

これまで投資に縁がなかった、忙しいサラリーマンの方こそ、ぜひ一度不動産投資を検討してみてはいかがでしょうか。

株式会社FJネクストが運営しております。

資産運用型(投資用)マンションの多面的なメリットやリスク回避方法などはもちろんのこと、

資産運用・ライフプラン、マネーや不動産投資に関する身近なテーマから豆知識など、

さまざまな内容のコンテンツを随時発信してまいります。

また会員登録していただいた皆様にはここでは手に入らない特別な情報もお届けしております。

より多くの皆さまの資産運用・ライフプランニングに役立つサービスとして、ご活用いただけましたら幸いです。

関連記事

不動産投資・マンション投資 人気コラム

-

2026年7月15日更新

「ローン特約」って何?不動産売買でよくあるトラブルとローン特約のメリット・デメリット

不動産購入にあたって予定していたローンが不成立になった場合、契約を解除して不動産売買契約を白紙に戻すことができるのが「ローン特約」です。ローン特約については、条件をめぐってトラブルが発生することもあります。そこで、トラブルを防ぐために知っておきたいポイントをご紹介します。

-

2026年2月2日更新

【不動産投資におすすめの地域4選】失敗しない地域・物件の選定方法とは?

不動産投資による失敗を防ぐには、地域の選定が重要なポイントです。不動産投資に適した地域を選定できれば、安定した家賃収入を得られる可能性が高まります。とはいえ、…

-

2025年4月17日更新

不動産投資に魅力を感じながらも、失敗に対する漠然とした不安を抱いている方も多いのではないでしょうか。 そこでこの記事では、まず不動産投資における失敗の定義や、…