「なんとかなる」では危険すぎる!家計のキャッシュフロー表でライフイベントの準備をしよう

「なんとかなる」では危険すぎる!家計のキャッシュフロー表でライフイベントの準備をしよう

- 不動産投資のGALA NAVI >

- コラム >

- 資産運用 >

- 「なんとかなる」では危険すぎる!家計のキャッシュフロー表でライフイベントの準備をしよう

人生を終えるまでには、出費を伴うさまざまなライフイベントが待ち構えています。例えば、住宅購入、子どもの大学進学や結婚などがそれに該当します。そのため、現在の生活が順調であっても、将来については漠然とした不安を抱えながら生活をしている人が多いのではないでしょうか。

将来の不安を和らげるためには、「お金を貯めること」がわかりやすい方法です。しかし、「今月からは計画的にお金を貯めるぞ!」と心に決めただけで、実際に行動に移せる人はそれほど多くはありません。また、「お金をいくら貯めればよいのか?」という疑問も生じます。そのようなときに役に立つツールが「キャッシュフロー表」です。将来的な必要資金がいくらくらいになるのかが見えると、具体的な目標を設定した対策が行えるのです。

(ライフイベントに関わる出費については、「ライフイベントの大出費。節約次第で5,000万円削減可能!?」にてご紹介しています。併せてご覧ください。)

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

キャッシュフロー表とは?

進学や退職など、家族全体のライフイベントに基づいて、毎年の支出・収入および資産の推移を記入した予定表を「キャッシュフロー表」と呼びます。

キャッシュフロー表は、人生という大海原を旅するための航海図のようなものです。行き当たりばったりの旅にもスリルや刺激はありますが、大半の人はお金に不自由しないで生活したいと考えるでしょう。キャッシュフロー表を作成すると、いつ、どのくらいの資金が必要で、どのくらいの資金が足りないのかが簡単に分かるため、不足する可能性が高いと分かれば、貯蓄額を増やしたり、投資をして資産を増やしたりと、対応策を早めに取ることができます。

将来に対する漠然とした不安を減らすために、キャッシュフロー表という航海図を作成することをおすすめします。

キャッシュフロー表作成のための準備

キャッシュフロー表を作成するには、現時点での以下の項目を把握する必要があります。

1. 収入

2. 定常的な支出とライフイベントに応じた支出

3. 金融資産

収入は、給料と副収入の手取り額の合計を入力します。共働き世帯の場合は妻の収入も記載します。65歳以降の国民年金受給額は、日本年金機構から送付されてくる「ねんきん定期便」や「ねんきんネット」などで調べて予測できます。金融資産は、現金・投資信託・株式などの合計です。

年金についての関連コラムは以下をご覧ください。

「これだけしかもらえないの!?30代は年金をいくらもらえるのか試算してみた」

キャッシュフロー表の目的は、正確さを追求することではありません。現状の延長線で生涯の収支がどうなるかという見通しを立てて、問題点に対して早めの対策を打つための手段として利用することが大切です。そのため、作成が目的になって時間をかけすぎたり、問題点がわかって「大変だ」と思ったりするだけで、対策を怠るのではキャッシュフロー表の作成の意味がなくなってしまいます。

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

キャッシュフロー表の作り方

Excelが利用できる方は、表を作成して、各項目に当てはまる金額を年単位で記載します。支出額の予測が難しい場合は、ひとまず一カ月の支出を計算し、その数値を単純に12倍した金額を記載します。支出の項目は、一生涯の中で大きく変化するような支出項目を家庭の状況に合わせて選びます。例えば、既に持ち家の人は、リフォームなどが必要なければ住居費は一生涯で大きく変わらないので、通常生活費の中に入れ込んでも構いません。

以下の具体的な数字を入力したキャッシュフロー表を例にして、キャッシュフロー表を作成するメリットについて説明します。

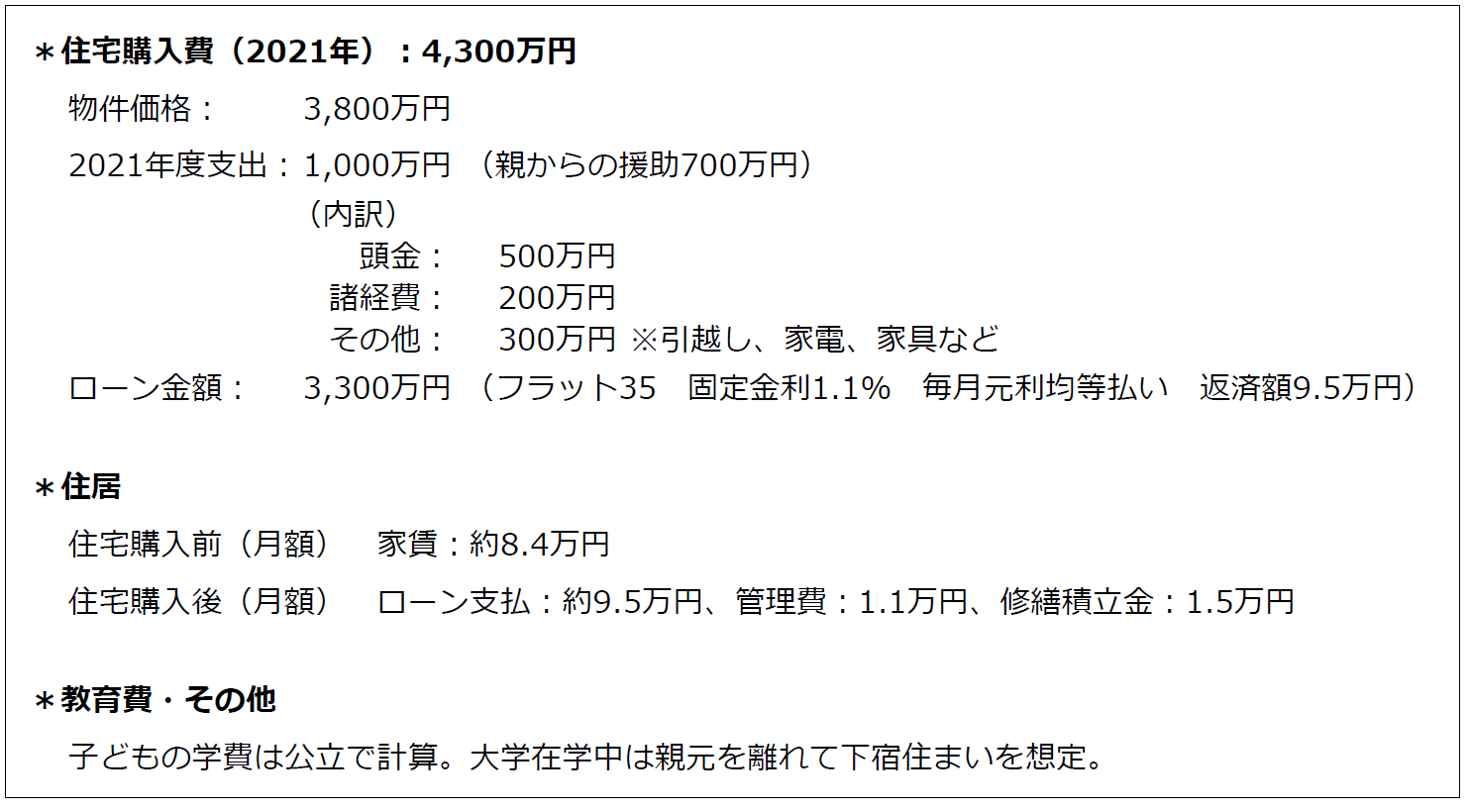

夫婦+息子 3人家族のキャッシュフロー表

33歳の夫(正社員)と30歳の妻(パート)の夫婦と2歳の息子の家庭をモデルに、年収や月々の支出、ライフイベントでの支出を仮に設定して、シミュレーションを行いました。

設定条件は以下のとおりです。

実際には、必ずしもライフステージ別に分ける必要はありませんが、ここでは分かりやすくするために以下の3つのライフステージに分けて、キャッシュフロー表を作成するメリットについて説明します。

1)現在~数年後(住宅を購入し、子どもが小学校に入学する前後)までの時期(キャッシュフロー表①)

2)子どもの大学進学前後~就職後までの時期(キャッシュフロー表②)

3)夫の退職前後~年金受給開始後までの時期(キャッシュフロー表③)

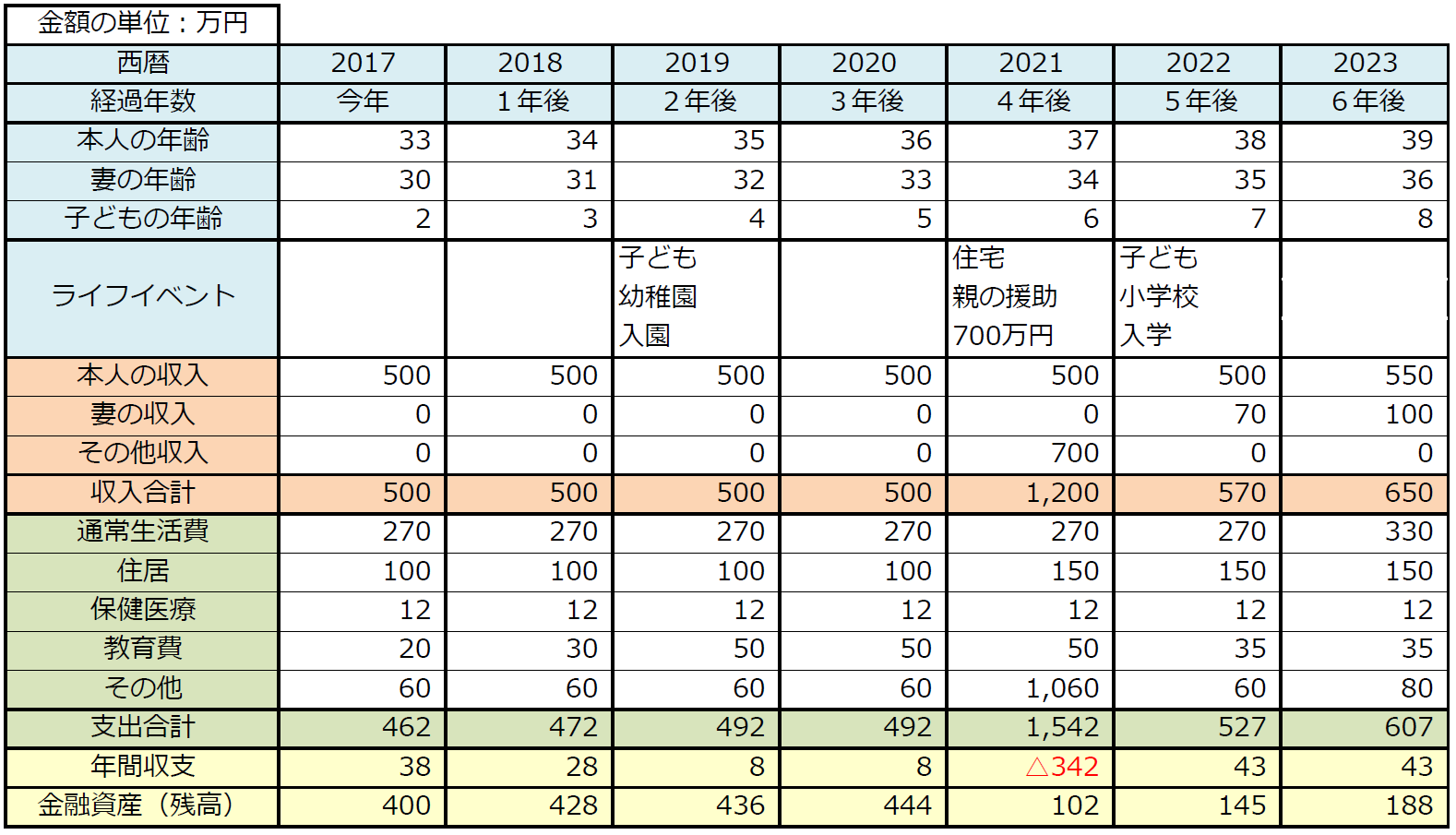

1)現在~数年後までの時期

キャッシュフロー表①

キャッシュフロー表①の2021年を見てみましょう。この時期は金融資産(残高)もあり、年間収支もプラスで、子どもが小学校に入学すると妻がパートで働けることから、夫婦は親に頭金の援助を受けて、念願の住宅を購入します。そして、夫婦は住宅ローンの返済をしても余裕があることから、この時点で「住宅ローンの残高は退職金で完済」、「妻は子どもが就職した時点でパート勤務を止めて好きな趣味を楽しむ」、「夫は年金受給開始時期の65歳には仕事を辞めて、妻と同様に趣味を楽しむ」というプランを思い描きます。

しかし、長期間のキャッシュフロー表を作成すると、将来の生活プランを実現するためには、この時期から何らかの対策が必要なことが分かります。少し先に飛びますが、子どもが大学へ進学する時期のキャッシュフロー表を見てみます。

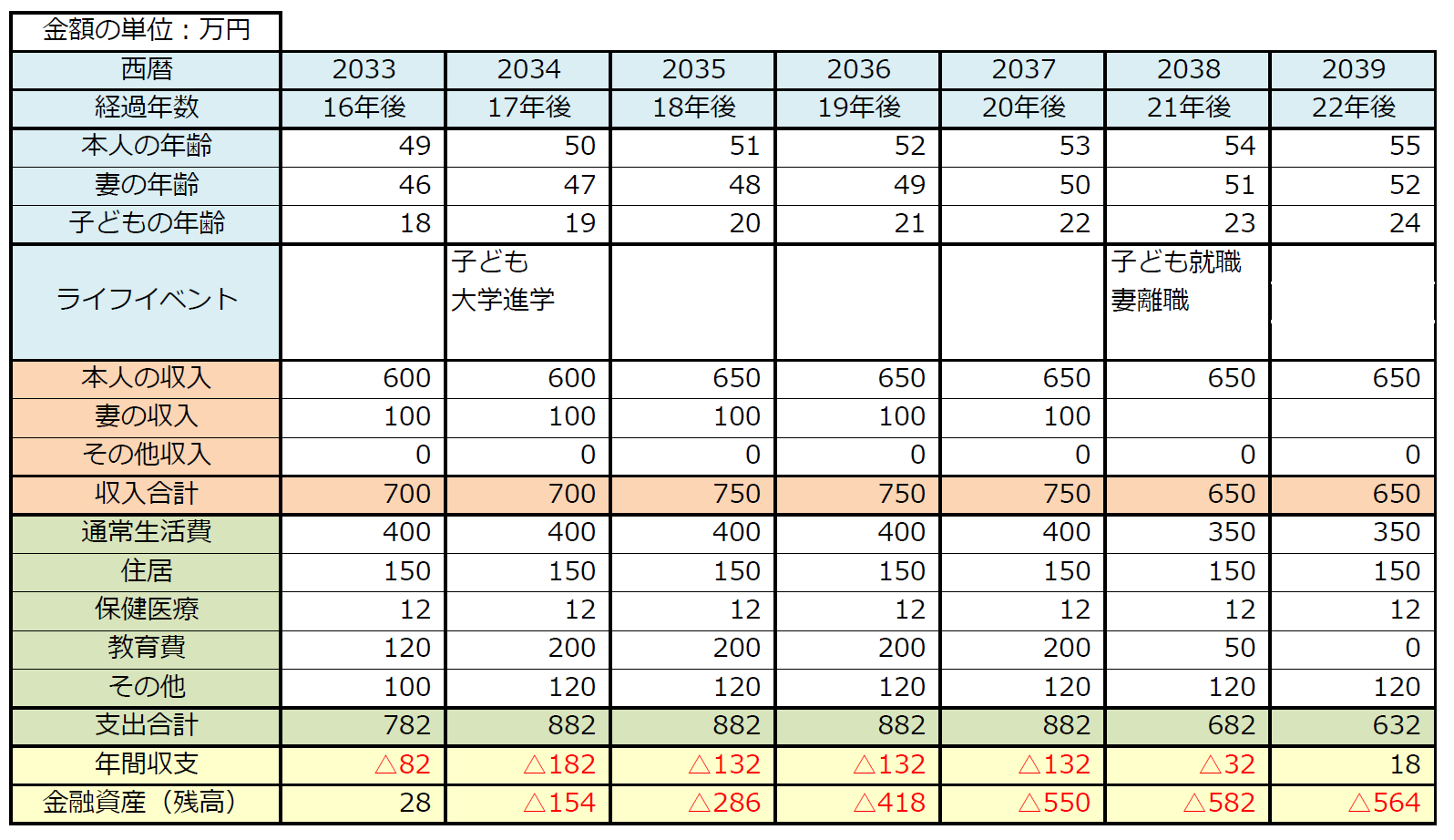

2)子どもの大学進学前後~就職後までの時期

キャッシュフロー表②

子どもが中学校に入る頃から、主に教育費の支出が増加し、年間収支がマイナスになります。キャッシュフロー表②の2034年に子どもが大学に入学すると、さらに年間収支が悪化、ついに金融資産(残高)が底を突いてしまいました。

妻のパート収入を増やす、教育費のために早い段階から生活費を切り詰めて預金を増やす、あるいは生活資金に余裕があるときにリスクの小さい投資で資産を確実に増やすなど、何らかの対策が必要であったことが分かります。妻がパート勤務を続け、子どもが大学を卒業して就職すると、何とか年間収支はプラスに改善しますが、「妻の仕事を辞めて趣味を楽しむ」という夢の実現は難しいでしょう。

次に、本人の定年退職で状況は変化するのか、この先のキャッシュフローを見てみます。

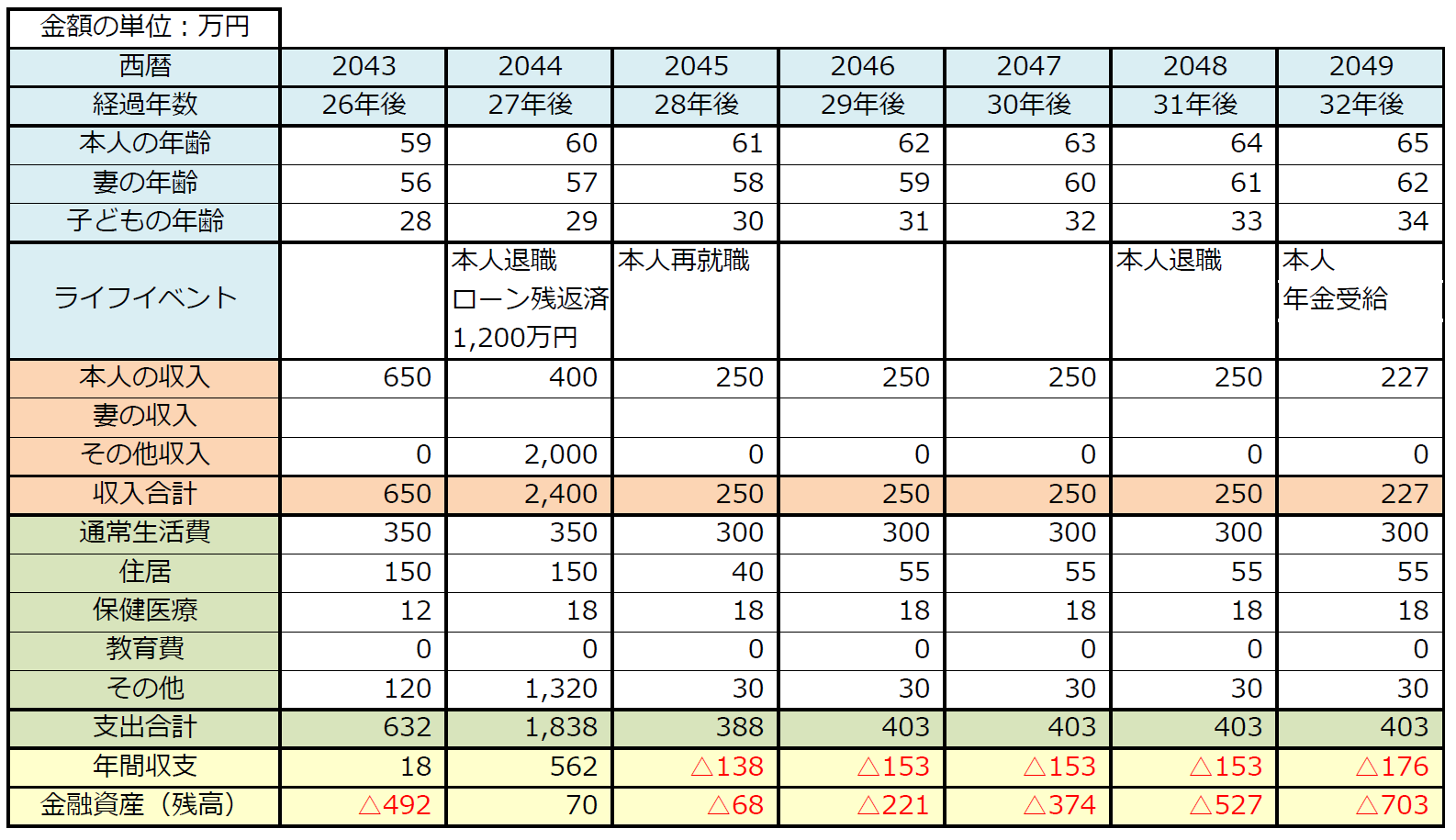

3)夫の退職~年金受給開始後までの時期

キャッシュフロー表③

夫の退職金の2,000万円で、住宅ローン残高1,200万円は一括返済できます。いったん年間収支は大幅な黒字、金融資産も黒字になります。そして住宅費の負担が大きく減りますが、退職後の再就職で夫の年収は大幅に落ち込み、翌年から年間収支は赤字、金融資産(残高)も赤字に戻ります。妻がパートを継続しても、年間収支はマイナスで、余裕のある生活ができないことがわかりました。

このように、キャッシュフロー表を作成しシミュレーションを行うことで、いつ、どのような問題が起きるのか、ある程度予測ができて事前に対策を立てられます。今回のシミュレーション事例では、「仕事を辞めて趣味を楽しむ」という、若いときに夫婦が描いた夢の実現が難しいことがわかりました。このようなことが起こらないように、キャッシュフロー表を作成することで問題を発見することができたら、事前に対策が立てられて夢の実現に役立つでしょう。

キャッシュフローを改善するためには?

先述の家庭のキャッシュフロー表によるシミュレーション結果では、途中で生じるライフイベントの出費のために計画が破綻します。夫婦二人が平均寿命まで累積赤字に陥らずに済むためにはどうしたらよいでしょうか? そのためには以下のような対策が考えられます。

・健康であれば長い期間働く。

・教育費を抑えるために子どもに地元の国公立大学に進学してもらう。

・生活費を若いうちから極力抑えて預貯金を増やす。

・リスクの低い投資を検討する。

将来の問題点をキャッシュフロー表でなるべく早く見つけ、着実な対策を打つことで夢が実現できるでしょう。

【参考サイト:便利ツールで家計をチェック | 日本FP協会】

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

株式会社FJネクストが運営しております。

資産運用型(投資用)マンションの多面的なメリットやリスク回避方法などはもちろんのこと、

資産運用・ライフプラン、マネーや不動産投資に関する身近なテーマから豆知識など、

さまざまな内容のコンテンツを随時発信してまいります。

また会員登録していただいた皆様にはここでは手に入らない特別な情報もお届けしております。

より多くの皆さまの資産運用・ライフプランニングに役立つサービスとして、ご活用いただけましたら幸いです。

関連記事

資産運用・ライフプラン 人気コラム

-

2017年08月16日(水)

現在の30代が65歳以降に受け取れる年金額を知っていますか? 33歳既婚者と37歳独身者を例に、将来の年金受給額を試算します。正確な受給見込額を抑えて老後のプランについて検討しましょう。

-

2024年11月22日(金)

夫婦ともに高収入の共働き、いわゆる「パワーカップル」が新富裕層として注目を集めています。ニッセイ基礎研究所の調査などをもとに、パワーカップルの資産形成スタイルをみていきましょう。

-

2017年10月16日(月)

「なんとかなる」では危険すぎる!家計のキャッシュフロー表でライフイベントの準備をしよう

キャッシュフロー表を作成すると、将来のライフイベントで資金が不足するのかどうかを予測することができます。将来的に余裕のある生活を送るためには、毎月の支出をどの程度に抑え、働いている時にどのくらい貯蓄すればよいのか、キャッシュフロー表を作成することでその目安が見えてきます。