【個人事業主としての不動産投資】メリット・注意点や開業届の書き方

【個人事業主としての不動産投資】メリット・注意点や開業届の書き方

- 不動産投資のGALA NAVI >

- コラム >

- 不動産投資 >

- 【個人事業主としての不動産投資】メリット・注意点や開業届の書き方

税務署に開業届を出すと個人事業主となります。中には、「不動産投資において開業届を出す必要があるのか」と疑問をもっている方も多いのではないでしょうか。

そこでこの記事では、個人事業主として不動産投資をすることについて徹底解説します。得られるメリットや注意点、開業届を提出するタイミング、書き方など網羅的に理解できる内容です。後半では、法人化や不動産投資をステップアップさせるためのポイントも解説しています。

1.不動産投資は開業届を出して個人事業主になる必要がある?

開業届は「個人事業の開業・廃業等届出書」が正式名称です。不動産投資においては、納税地を管轄する税務署へ開業届を提出することで、個人事業主として運用することになります。例えばサラリーマンの方も、開業届を提出すれば個人事業主になることが可能です。

開業届の提出は義務ですが、 未提出や遅れについて、罰則などはありません。しかし、複数の税制上の優遇がある青色申告をするためには開業届の提出が必要です。以下に、国税庁のホームページに記載のある、個人事業の開業届について概要をまとめました。

【手続き対象者】

新たに事業所得、不動産所得または山林所得などの事業を開始した方

【提出時期】

事業開始の事実があった日から1か月以内

参考:『所得税法』

参考:『[手続名]個人事業の開業届出・廃業届出等手続|国税庁』

2.不動産投資家が開業届を出すメリット

開業届を提出し、個人事業主として不動産投資をするメリットとして、青色申告を選択できるようになることが代表的といえるでしょう。ここからは、青色申告のための手続きと、青色申告の特典である特別控除や事業専従者給与の経費算入、赤字の繰り越しについて解説します。

確定申告で青色申告が選択できる

新たに青色申告をするためには、「開業届」と「所得税の青色申告承認申請書」の提出が必要です。申請書の提出期限は事業の開始日によって異なり、下記のように定められています。

・原則:青色申告書による申告をしようとする年の3月15日まで

・その年の1月16日以後に開始した場合:2か月以内

開業届の提出期限は1か月です。提出遅れにペナルティーはないものの、青色申告の申請書を提出するタイミングを逃した場合、その年度の青色申告ができなくなります。青色申告の特典も受けられなくなるため、注意しましょう。

参考:『青色申告制度|国税庁』

青色申告の特典1.特別控除

青色申告には、特別控除が設けられており、要件を満たす場合に最高65万円を差し引くことができます。課税所得を減らせるため、節税対策としても効果的です。

不動産投資において最高額の65万円の控除を受けるためには、事業的規模であることも要件のひとつに含まれます。(不動産の貸付けが事業的規模でない場合の特別控除額:最高10万円)具体的な基準とされる規模は以下の通りです。

【青色申告における事業的規模の基準】

・貸間、アパートなど:おおむね10室以上

・一戸建て(独立家屋):おおむね5棟以上

参考:『事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁』

青色申告の特典2.「青色事業専従者給与」の必要経費算入が認められる

青色申告では、配偶者やその他の親族に業務を任せ給与を支払っている場合、あらかじめ届け出た金額の範囲内で実際に支払った給与の額を必要経費にできます。不動産投資においては、事業的規模であることも要件のひとつです。

白色申告にも「事業専従者控除」がありますが、配偶者は最大86万円、その他の親族も1人につき50万円までです。一方、青色申告には事業専従者の給与額は決められておらず、従事した期間や程度、規模などの状況に照らし合わせ「労務の対価として相当の金額」を設定できるとされています。

青色申告の特典3.赤字を繰り越せる

青色申告の特典として、赤字の繰り越しがあります。他の対象所得との相殺(損益通算)後も引ききれない場合、翌年以後3年間にわたって損失を繰り越せるため、課税所得を減らせることが特徴です。

不動産投資では、初期費用がかかる初年度の他、修繕リスクなどもあり、年によって赤字になる可能性もゼロではありません。純損失を3年間にわたって繰り越せることで、他の年の黒字から差し引くことができ、節税にもつながるでしょう。

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

3.個人事業主として不動産投資をするとき|知っておきたい注意点

個人事業主として不動産投資をする場合は、個人事業税の発生や記帳方法などに気を配る必要があります。一定規模(事業的規模)で営む事業主が対象ですが、不動産投資の知識として押さえておきましょう。ここでは個人事業税の概要や正規の簿記による記帳について解説します。

「個人事業税」が発生することもある

事業税とは、対象となる事業を営む人に課せられる地方税です。不動産投資では、各都道府県が一定規模(事業的規模)と認めた場合、個人事業税が発生することがあります。不動産貸付業における、個人事業税の計算式は以下の通りです。

・不動産貸付業の個人事業税額=(不動産所得の金額+青色申告特別控除額-各種控除※事業主控除290万円含む)×税率

課税所得が290万円以下の場合、個人事業税は発生しません。不動産投資では、対象となる投資家に納税通知書が送られ、原則として2回(8月・11月)に分けて納める仕組みです。※2021年11月現在

「正規の簿記」での記帳が要件になることもある

不動産投資において青色申告で最高65万円の特別控除を受けるためには、主に以下のような要件があります。

・事業的規模の不動産貸付けである

・正規の簿記で記帳すること

・e-Taxによる申告または電子帳簿保存

「正規の簿記」の記帳方法として、複式簿記が知られています。以下に複式簿記の特徴をまとめました。なお、青色申告者であっても事業的規模でなく、最高10万円の特別控除の場合は、簡易な帳簿による記帳も可能です。

【複式簿記の特徴】

ひとつの取引を2面的に捉えて記入する

(記入例)

| 日付 | 借方(かりかた) | 貸方(かしかた) |

| 〇月〇日 | 消耗品〇円 | 現金〇円 |

※〇円には、同じ金額が入る

複式簿記は、記入に手間がかかると感じる方も多いかもしれません。しかし、運用状況を一目で把握しやすいことが利点です。収入や支出を把握しやすくなり、堅実な運用にも役立つでしょう。

参考:『青色申告制度|国税庁』

4.個人事業主として不動産投資をするとき|経費と節税対策

漏れのない経費計上や節税対策も、不動産投資で堅調な収益を上げるための大切な要素です。ここからは、経費計上できる項目と対象外の項目、減価償却で節税できる仕組みについて解説します。正しい知識を得て、効率的な資産形成に生かしましょう。

経費として計上できる費用(初期費用・運用中の費用)

不動産所得を求める計算式は「家賃などの収入-不動産投資で発生した経費」です。漏れなく経費計上することで、課税所得を減らし節税対策になります。以下に、初年度や運用時に発生する費用で、経費計上できる主な項目をまとめました。

【経費計上できる主な項目】

| 初年度に全額経費計上できる初期費用 | 経費計上できる 運用中の費用 |

| ・ローンの事務手数料 ・ローンの保証料 ・不動産取得税 ・登録免許税 ・印紙税 ・火災保険料や地震保険料※その年に該当する分の保険料 ・司法書士、税理士への報酬(依頼したとき) |

・減価償却費 ・管理費 ・管理委託手数料 ・修繕費 ・通信費 ・広告宣伝費 ・ローン金利 ・火災保険料や地震保険料※その年に該当する分の保険料 ・固定資産税・都市計画税 |

経費にならない費用

不動産投資では、経費の対象にならない項目があります。

【経費対象外となる項目の一例】

・所得税、住民税

・ローンの元本

・罰金・過料

・不動産投資とは関連のない費用

上記の他にも、例えば、資格取得にかかった費用は経 費計上できないと考えられています。宅地建物取引士やマンション経営管理士などの資格にかかる費用であっても、「不動産投資(賃貸経営)だけをする上で直接必要とはいえない」との判断になることが予想されるため、経費計上は難しいでしょう。

節税につながる「減価償却」について

減価償却とは、築年数がたつにつれて減っていく資産価値に考慮した考え方です。法定耐用年数に応じ、定められた償却率を用いて減価償却費を算出します。減価償却期間にわたって経費計上できることが特徴です。物件購入の翌年以降は、現金の支出を伴うことなく課税所得を減らせるため、節税効果が見込めるでしょう。

算出方法は「定額法」と「定率法」の2種類です。ただし、2007年4月1日以後に取得した建物および2016年4月1日以後に取得した建物付属設備においては、定額法で計算されます。

【減価償却費の計算式:定額法】

減価償却費=取得価額×定額法の償却率

参考:『減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)|国税庁』

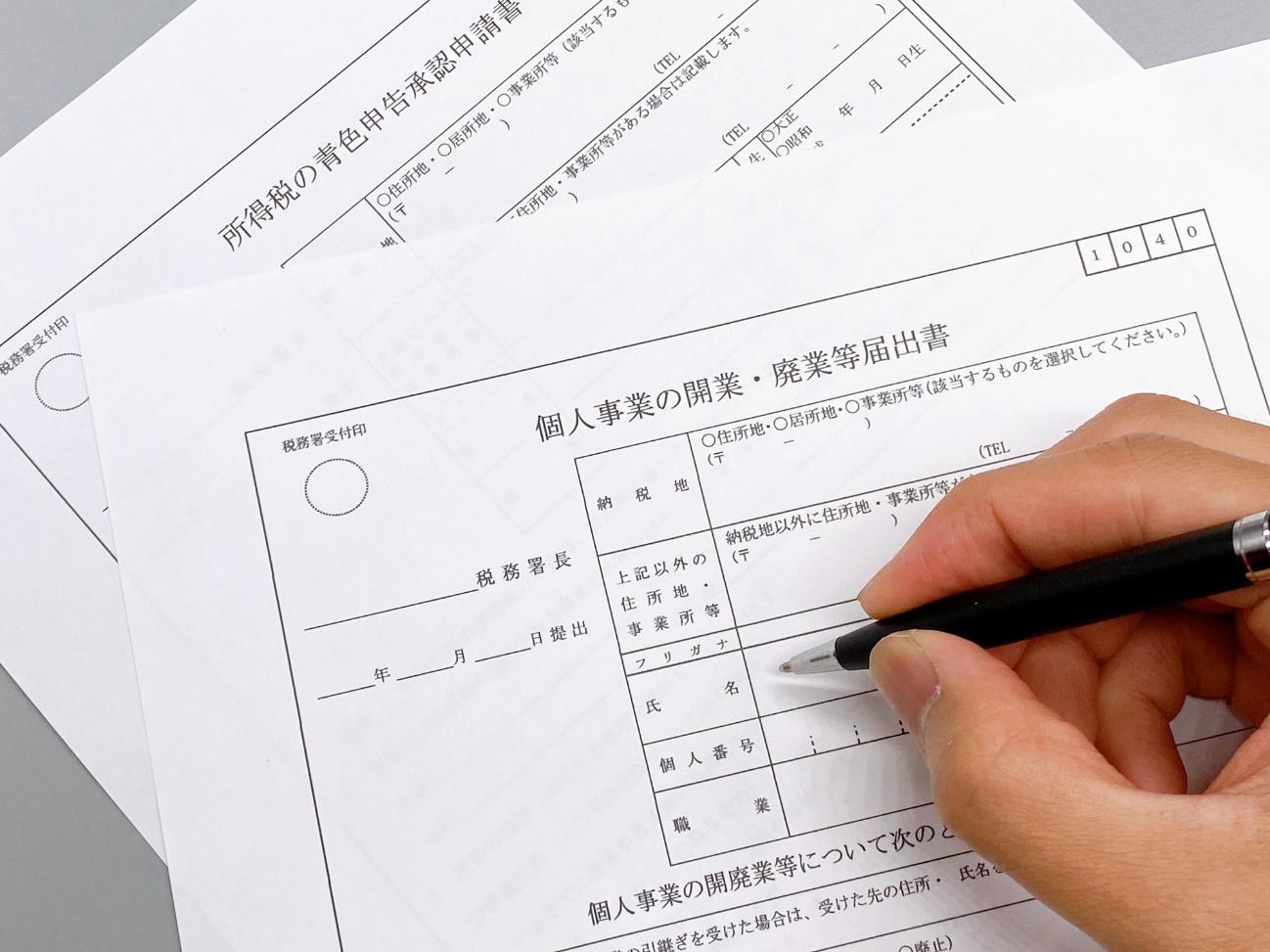

5.個人事業主として不動産投資をするとき|開業届の書き方

開業届の書き方や提出方法についても具体的に理解しておきましょう。開業届は、税務署の窓口や国税庁のホームページよりダウンロード可能です。ここでは、開業届の書き方について、個人に関する項目と不動産投資に関わる項目とに分けて解説します。

参考:『[手続名]個人事業の開業届出・廃業届出等手続|国税庁』

【開業届の書き方1】個人に関する主な項目

開業届の項目のうち、個人に関する項目は下記のようなものがあります。記入のポイントと併せてまとめました。

| 開業届・記入項目 | 記入のポイントなど |

| 提出日 | 開業日から1か月以内とされている ※過ぎていても罰則はない |

| 納税地 | 住所地・居所地・事業所のいずれかを選択する ・住所地:住民票と同じ場所 ・居所地:一時的に住んでいる場所 ・事業所:事業を行っている場所 |

| 上記以外の住所地・事業所等 | ・納税地は自宅(あるいは事務所)にするが、事務所(あるいは自宅)が別にあるというようなケースでは記入が必要 ※事務所がない場合は記載不要 |

| 氏名・生年月日 | |

| 個人番号 | マイナンバーを記入する |

【開業届の書き方2】不動産投資に関わる項目

ここでは、開業届の中で不動産投資に関わる主な記入項目についてまとめました。

| 開業届・記入項目 | 記入のポイントなど |

| 職業・屋号 | ・不動産賃貸業や不動産貸付業などと記入する ・屋号がない場合は記入不要 |

| 届出の区分 | 新規開業の場合→開業を〇で囲む |

| 所得の種類 | 不動産所得にチェック |

| 開業廃業日等 | ・厳密な決まりはない ※不動産投資においては、物件取得日などが候補になる |

| 開業・廃業に伴う届出書の提出の有無 | ・青色申告承認申請書の届出→有もしくは無を〇で囲む ・「課税事業者選択届出書」:消費税に関する届出書のこと |

| 事業の概要 | 具体的な事業内容を記入する ※「不動産を(購入して)貸付けする」など |

| 給与支払いの状況 | 青色事業専従者や従業員に給与を支払う場合は記入 |

【GALA NAVI 限定公開】

マンション経営・不動産投資の「収益性」と「リスク」をわかりやすくまとめた限定資料を公開中。下記のボタンからお申し込みいただくと無料で受け取れます。

6.所得によっては法人化を検討したほうがよい?

不動産投資は個人事業の他、法人化して運用する方法もあります。法人化とは、一般的に資産管理会社を設立して、物件購入や保有、管理をする形態の運用方法です。法人化にはメリットだけでなく注意点もあります。不動産投資家として、正しく理解しておきましょう。

法人化のタイミングは?

不動産投資の所得に対して、個人では所得税、法人では法人税が課せられます。法人化を検討するタイミングは、運用状況や個人の収入状況にもよるため一概にはいえません。例えば、所得税の税率が法人税の税率を超える、課税所得900万円をひとつの目安にする考え方もあります。

仮に課税所得が900万円超とした場合、個人では所得税の税率は33%を上回りますが、法人税では23.2%にとどめられることがポイントです。(※2021年11月現在)

【所得税:速算表】

| 課税所得 | 税率 | 控除額 |

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

【法人税】

| 資本金1億円以下の法人 | 年800万円以下の部分 | 年800万円を超える部分 |

| 法人税税率 | 15% | 23.2% |

※開始事業年度が平成31年4月1日以降の場合

※2021年11月現在

参考:『所得税の税率|国税庁』

参考:『法人税の税率|国税庁』

法人化のメリットと押さえておきたい注意点

法人化するメリットとして、下記のような事柄が挙げられます。

【法人化するメリット】

・一定以上の課税所得の場合、法人化するほうが税金を抑えられる

・生命保険の経費計上額が上がる

・青色申告での損失繰越期間が最大10年間になる

個人事業での運用に比べ、一見メリットの多い法人化ですが、注意点もあります。以下に一例を挙げました。

【法人化を検討する際に押さえておきたい注意点】

・法人設立費用が発生する

・法人住民税の均等割分は、赤字の場合も事業規模に応じて発生する

・原則として社会保険に加入する義務があり、報酬額に応じた社会保険料を納める必要がある

法人化によって、負担が増えるケースもあります。法人化の要否やタイミングなどは、税理士をはじめとする専門家に相談の上、検討すると安心です。

7.不動産投資を軌道に乗せるポイント

不動産投資は、誰でも無条件に成功できる訳ではなく、闇雲に始めるのは賢明ではありません。具体的な目標設定や自身に合った優良物件の選定は、安定運用のための重要な要素といえるでしょう。また、常に知識をアップデートできるように、学ぶ姿勢を忘れないことも大切です。

まずは投資目標を定める

不動産投資を始めるときは、目標を設定することが大切です。いつまでにどのくらいの規模で資産形成したいのかを明確にした上で、資金調達や必要な情報収集に取り掛かりましょう。

投資目標によって、物件選びのポイントも変わります。新築・中古、一棟投資・区分投資・戸建て投資など、ひと口に収益物件といっても種類は複数あり、特徴もさまざまです。予算や目的に合わせ、自身にとって最良の物件を選択する必要があります。長期的な視点に立って目標を設定し、運用方針や投資プランを立てましょう。

多角的な視点から物件を選び抜く

収益物件の選定は、不動産投資の成否を分ける重要なポイントです。自身にとって優良な物件を手にするためには、多角的な視点で検討する必要があります。具体的には、賃貸需要やエリアの将来性、周辺環境、物件の状態など、幅広く精査しましょう。以下にチェックしておきたいポイントの一例をまとめました。

・都心や大都市といった、賃貸需要が見込めるエリアか

・コンビニやスーパー、学校、駅までの距離

・築年数

・設備の充実度

・自身のターゲットとする入居者層(ファミリー/単身者)に適した間取りや広さか

不動産投資について学ぶ姿勢をもち続ける

不動産投資は、計画的な運用やリスクヘッジをするために、正しい知識を身に付けることが大切です。エリアの動向からトレンド、税制改正まで、世の中の動きにアンテナを張り、いつでも臨機応変な対応をとれるように準備しておきましょう。

情報を得る手段として、書籍の購入やセミナーへの参加、情報サイトの検索などが代表的です。信ぴょう性や最新性にも注意して取捨選択をし、自身のスキルアップに役立てましょう。

8.「GALA NAVI」に登録して不動産投資の情報収集を!

「GALA NAVI」はFJネクストが運営している、不動産投資や資産運用に関する情報サイトです。FJネクストは入居者の目線に沿った資産運用型マンションを展開しており、2万戸を超える供給実績と高い入居水準を誇っています。

実績を基にした情報をGALA NAVIで発信しており、お役立ちコラム、最新物件情報、セミナー情報などコンテンツも豊富です。登録費・年会費はいずれも無料で、会員さま限定の情報もお届けしています。会員登録フォームへの入力も簡単です。ぜひご登録ください。

9.まとめ

不動産投資において開業届を提出することは、個人事業主として運用することを意味します。開業届の提出によって、青色申告が選択でき、事業規模によって税制の優遇が受けられることは、大きなメリットです。

不動産投資では、時に専門的な知識が求められます。リスクを抑え、堅実な運用をするために良質な情報は不可欠です。「GALA NAVI」は、投資家の皆さまに信頼される情報源でありたいと考えています。着実な資産形成を後押しする、GALA NAVIのコンテンツをぜひご活用ください。

株式会社FJネクストが運営しております。

資産運用型(投資用)マンションの多面的なメリットやリスク回避方法などはもちろんのこと、

資産運用・ライフプラン、マネーや不動産投資に関する身近なテーマから豆知識など、

さまざまな内容のコンテンツを随時発信してまいります。

また会員登録していただいた皆様にはここでは手に入らない特別な情報もお届けしております。

より多くの皆さまの資産運用・ライフプランニングに役立つサービスとして、ご活用いただけましたら幸いです。

関連記事

不動産投資・マンション投資 人気コラム

-

2026年7月15日更新

「ローン特約」って何?不動産売買でよくあるトラブルとローン特約のメリット・デメリット

不動産購入にあたって予定していたローンが不成立になった場合、契約を解除して不動産売買契約を白紙に戻すことができるのが「ローン特約」です。ローン特約については、条件をめぐってトラブルが発生することもあります。そこで、トラブルを防ぐために知っておきたいポイントをご紹介します。

-

2026年2月2日更新

【不動産投資におすすめの地域4選】失敗しない地域・物件の選定方法とは?

不動産投資による失敗を防ぐには、地域の選定が重要なポイントです。不動産投資に適した地域を選定できれば、安定した家賃収入を得られる可能性が高まります。とはいえ、…

-

2025年4月17日更新

不動産投資に魅力を感じながらも、失敗に対する漠然とした不安を抱いている方も多いのではないでしょうか。 そこでこの記事では、まず不動産投資における失敗の定義や、…